Il contratto di leasing immobiliare è stato sottoscritto nel 2008. L’ammontare lordo finanziato è pari a 132.600,00 Euro.

La struttura del leasing prevede il pagamento di un canone iniziale pari a 932,34 Euro, più n. 215 canoni mensili pari a 932,34 Euro, con decorrenza dell’ammortamento a partire dalla data di stipula.

Il prezzo dell’opzione di acquisto è fissato a 1.326,00 Euro (pari all’1% del lordo finanziato).

Il Tasso Nominale Annuo (TAN) indicato nel contratto è pari al 5,109% (tasso variabile con Media Euribor 3 Mesi Act 360 arrotondata allo 0,250 superiore.

Il tasso soglia usura alla stipula, per tali operazioni, è pari al 10,305%

Il tasso di mora al Tasso Soglia Usura maggiorato di uno spread del 3,150%. Un tasso di mora dunque dichiaratamente sopra la soglia usura.

Per la verifica del superamento del Tasso Soglia Usura (TSU) è necessario innanzitutto calcolare il Tasso Annuo Effettivo Globale (TAEG)/Tasso Effettivo Globale (TEG) del finanziamento.

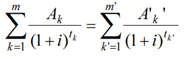

Per il calcolo del TAEG/TEG viene utilizzata la seguente formula indicata dalla Banca d’Italia (Istruzioni per la rilevazione dei tassi effettivi globali medi ai sensi della legge sull’usura, agosto 2009):

Dove:

- i: è il TEG annuo, che può essere calcolato quando gli altri termini dell’equazione sono noti nel contratto o altrimenti;

- K: è il numero d’ordine di un “prestito”;

- K’: è il numero d’ordine di una “rata di rimborso”;

- Ak: è l’importo del “prestito” numero K;

- A’k’: è l’importo della “rata di rimborso” numero K’;

- m: è il numero d’ordine dell’ultimo “prestito”;

- m’: è il numero d’ordine dell’ultima “rata di rimborso”;

- tk: è l’intervallo espresso in anni e frazioni di anno tra la data del “prestito” n.1 e le date degli ulteriori “prestiti” da 2 a m;

- tk’: è l’intervallo espresso in anni e frazioni di anni tra la data del “prestito” n.1 e le date delle “rate di rimborso” da 1 a m’;

- per “rata di rimborso” si intende ogni pagamento a carico del cliente relativo al rimborso del capitale, degli interessi e degli oneri inclusi;

- per “prestito” si intende ciascuna erogazione eseguita dal creditore per effetto di uno stesso contratto.

Dunque, ai fini del calcolo dell’usura, un primo confronto viene effettuato tra il TAEG/TEG rispetto al TSU.

Un secondo confronto (tasso di Mora rispetto al TSU) viene operato ai sensi dell’art 644 c.p. e dell’art. 1815 c.c. 2 comma, si intendono usurari“gli interessi che superano il limite stabilito dalla legge nel momento in cui essi sono promessi o comunque convenuti, a qualunque titolo, quindi anche a titolo di interessi moratori”.

| Usura Preventiva senza Mora | |

| Calcolo TAEG | 5,245% |

| TSU | 10,305% |

| Verifica TAEG alla stipula > TSU alla stipula | NO |

Dalle analisi effettuate, risulta che il TAEG/TEG effettivo alla stipula del contratto è pari al 5,245%. Tale valore risulta inferiore al Tasso Soglia Usura (TSU) pari al 10,305%.

Considerando gli interessi di mora abbiamo invece che alla stipula sono pari al 13,455%. Ossia il TEGM per le operazioni di leasing oltre 50.000,00 Euro aumentato della metà (pari al 10,305%), maggiorato di uno spread del 3,150%.

| Usura Preventiva con Mora | |

| Tasso di Mora | 13,455% |

| TSU | 10,305% |

| Verifica Tasso di Mora > TSU | SI |

Dai calcoli risulta che il tasso di mora previsto contrattualmente (pari al 13,455%) risulta esser superiore al Tasso Soglia Usura (pari al 10,305%).

AVVERTENZA: tutte le presenti informazioni NON DEVONO in alcun modo essere considerate un’offerta o una sollecitazione all’acquisto o alla vendita di valori mobiliari, avendo carattere meramente informativo. Le presenti informazioni sono state redatte con la massima perizia possibile in ragione dello stato dell’arte delle conoscenze e delle tecnologie. La loro accuratezza e la loro affidabilità non sono comunque in alcun modo e forma fonte di responsabilità da parte di Bancaria Consulting S.r.l., dei suoi soci, delle persone che vi lavorano o collaborano per la preparazione delle medesime. Ogni notizia o opinione espressa nelle presenti informazioni può essere soggetta a cambiamenti o modifiche senza preavviso. In nessun caso Bancaria Consulting S.r.l. o uno qualsiasi dei suoi soci, delle persone che vi lavorano o collaborano potranno essere ritenuti responsabili per danni di qualunque tipo, diretti o indiretti, derivanti o in altro modo legati all’accesso, all’uso o alla divulgazione delle presenti informazioni.