Sommario[*]: 1. Premessa – 2. Le considerazioni del GAFI – 2.1 Individuazione delle nuove minacce da fronteggiare e delle vulnerabilità correlate alla situazione determinata dalla crisi pandemica, nonché i relativi effetti sui rischi di ML/FT – 2.2 La valutazione degli impatti della crisi pandemica sulle politiche AML/CFT di governi e operatori privati – 2.3 L’indicazione di un set di risposte rapide ed efficaci per fronteggiare e gestire i nuovi rischi e le relative vulnerabilità – 3. Le previsioni di EUROPOL – 3.1 La fase 1: “The current situation” – 3.2 La fase 2: “Mid-term outlook” – 3.3 La fase 3: “The long term impact” – 4. Le note della Banca d’Italia e della UIF – 4.1 I riscontri ricevuti dalla UIF in materia di segnalazioni attinenti al COVID-19 – 5. Alcuni aspetti dei decreti “Cura Italia” e “Liquidità” rilevanti ai fini della profilatura della clientela e della valutazione del carattere sospetto delle operazioni – 6. Una fattispecie frequentemente contestata dagli organi investigativi: il reato di frode in commercio.

1. Premessa

Con il manifestarsi dei primi episodi rivelatori della pandemia di COVID-19 ha avuto inizio un periodo di emergenza sanitaria che a distanza di pochissimo tempo dal suo primo manifestarsi ha già sortito effetti rilevanti sul piano economico.

Il mutamento del contesto sociale, le difficoltà economiche incontrate da famiglie e imprese, i consistenti fondi pubblici sotto forma di contributi, garanzie e finanziamenti diretti a sostenere il processo di ripresa delle attività lavorative e la tutela sanitaria della popolazione mediante consistenti acquisiti di materiale sanitario, hanno mutato il quadro di riferimento dei soggetti destinatari della normativa AML/CFT.

La stessa criminalità organizzata, sempre pronta ad adeguarsi per trarre vantaggi anche in situazioni connotate da elevati livelli di drammaticità, è stata costretta ad abbandonare i tradizionali schemi di comportamento, se non altro in relazione alle misure di confinamento forzato, prima, e alla difficoltà di effettuare spostamenti, nazionali e internazionali, dopo, cercando nel contempo di sfruttare a proprio vantaggio le operazioni, anche transnazionali, di approvvigionamento di beni necessari a fronteggiare la pandemia.

Accanto agli usuali “reati presupposto” – come quelli tributari sanzionati dal d.lgs. 74/2000, frequentemente oggetto di segnalazioni di operazioni sospette – le circostanze e le misure di volta in volta adottate dai Governi potrebbero involontariamente offrire nuove opportunità ai criminali e ai terroristi per generare e riciclare proventi illeciti mediante la perpetrazione di “reati presupposto” diversi da quelli usualmente presi in considerazione dagli attori, pubblici e privati, dell’apparato amministrativo antiriciclaggio.

Sul tema sono già stati pubblicati interventi su argomenti specifici[1] e su aspetti generali: fra questi ultimi risultano di particolare interesse i documenti resi noti dal GAFI – FATF (d’ora innanzi GAFI), da EUROPOL, dalla Banca d’Italia e dall’UIF, tutti finalizzati a esortare i diversi attori a improntare la propria operatività all’attenzione e alla prudenza necessarie.

2. Le considerazioni del GAFI

Con l’intento di stimolare, nell’attuale contesto, una risposta coordinata, tempestiva e conforme agli standard internazionali già diffusi, il GAFI ha pubblicato il 4 maggio 2020 il paper intitolato “COVID-19-related Money Laundering and Terrorist Financing – Risks and Policy Responses”.

Il documento, che si avvale di informazioni e studi condotti dagli stessi paesi membri del GAFI e dagli organismi regionali (FSRB), nonché da contributi forniti da altre organizzazioni come il Fondo Monetario Internazionale, la Banca mondiale e le Nazioni Unite, si snoda su tre direttrici (cfr.fig.1).

2.1 Individuazione delle nuove minacce da fronteggiare e delle vulnerabilità correlate alla situazione determinata dalla crisi pandemica, nonché i relativi effetti sui rischi di ML/FT

In tale ambito, un primo aspetto suscettibile di incidere sul livello di rischio di riciclaggio è rappresentato dalle conseguenze legate alla chiusura al pubblico di molte aziende e dal loro riorientamento verso modalità di vendita on line, al cui incremento concorre anche l’ampio ricorso a modalità di lavoro agile[2] da parte della Pubblica Amministrazione e di privati.

Molte imprese, impossibilitate per la tipologia del prodotto o del servizio offerto a ricorrere alla modalità on line, hanno dovuto interrompere la loro attività, la conseguente richiesta di forniture di beni e servizi e, in alcuni casi, l’erogazione dei salari ai dipendenti, con effetti sul comportamento finanziario e sociale delle imprese interessate, di quelle collegate da rapporti di fornitura e degli individui che vi lavorano.

A queste circostanze, suscettibili di indebolire la capacità finanziaria di famiglie e imprese con possibili ripercussioni sul rischio che si verifichino e intensifichino episodi di illegalità economica e di riciclaggio, c’è da sommare anche la crescente riduzione di servizi offerti dal sistema bancario e finanziario e dalle conseguenti scelte e comportamenti di imprese e individui in difficoltà finanziaria.

Sotto il primo aspetto (riduzione dei servizi offerti dal comparto bancario), secondo il GAFI, tenuto presente quanto già accaduto in passato, esisterebbe una correlazione fra una condizione di prolungata recessione economica e la crescita della domanda di servizi finanziari rivolta a canali non tradizionali e informali, talora gestiti da gruppi criminali organizzati.

Sotto il secondo aspetto (persistenza di condizioni di difficoltà finanziaria), è possibile, che nel medio-lungo termine, una recessione economica possa ulteriormente indurre le persone a cercare finanziamenti al di fuori dei canali ufficiali e, quindi, anche presso gruppi criminali. Tra, l’altro l’aumento delle difficoltà finanziarie a causa del rallentamento economico potrebbe portare alla crescita del numero di alcuni specifici tipi di reati, ad esempio il furto con scasso[3] e delle conseguenti attività di ricettazione e riciclaggio.

Oltre a ciò, a parere del GAFI, il sistema economico di un Paese potrebbe dimostrarsi vulnerabile a episodi di illegalità economica per una serie di altre circostanze quali:

- la novità rappresentata per il mercato dalla domanda inattesa e crescente di forniture mediche, come dispositivi di protezione individuale, ventilatori e medicinali a fronte della contenuta capacità del sistema produttivo di soddisfare tali richieste, specie se impreviste e consistenti;

- la “mancanza di familiarità”[4] di taluni utenti con le piattaforme on line: in particolare, alcuni segmenti di popolazione (ad es. gli anziani) potrebbero avere meno dimestichezza con l’utilizzo di tali strumenti e, quindi, essere più esposti al rischio di divenire vittime di frodi;

- l’aumento delle transazioni bancarie on line determinato dalla chiusura al pubblico di alcune filiali bancarie o dalla riduzione degli orari di accesso. In tale ambito, con particolare riguardo ai profili di customer due diligence, è stato rilevato un aumento di rapporti avviati con tecniche di verifica “a distanza” dell’identità del cliente[5].

- l’aumento della volatilità dei mercati (Increased Financial Volatility) determinata dalle incertezze sulle prospettive future associate alla pandemia che hanno già indotto alcuni grandi investitori a liquidare i loro titoli in attesa di migliori e più solide prospettive. Questa tendenza ha già determinato significative oscillazioni di valore che possono favorire o essere nel contempo conseguenza di comportamenti di insider trading. Tra l’altro alcuni Paesi membri del GAFI hanno segnalato che proprio le oscillazioni del mercato hanno indotto molti investitori a liquidare le attività finanziarie detenute in portafoglio, depositando somme consistenti sui propri conti correnti. Questo aumento di disponibilità liquide si è tradotto, in alcuni casi, nella crescita del contante in circolazione con il rischio che, una volta stabilizzatosi il mercato, riaffluisca sui conti correnti una grande quantità di banconote tale da rendere difficoltoso il discernimento di flussi leciti da quelli illeciti[6];

- la presenza di strutture statali deboli o caratterizzate da uno scarso livello di trasparenza e “accountability”. Questo fattore di vulnerabilità assume particolare rilievo in periodi, come quello attuale, caratterizzati dall’erogazione di consistenti fondi pubblici, specie nel caso di “aiuti internazionali” – posti a disposizione, anche in forma di prestazioni sociali, di aziende e privati – per favorire la ripresa economica.

Al riguardo, il GAFI evidenzia come siano stati già colti i segnali di un aumento di attività fraudolente poste in essere dai criminali per trarre profitto dalle circostanze create dalla pandemia[7], segnalando quali “primary fraudulent activities”:

- truffe condotte dai criminali che, presentandosi – di persona, o via mail o telefonicamente – come funzionari pubblici cercano di ottenere dazioni di denaro o, comunque, informazioni personali dal soggetto interpellato. Secondo quanto riportato dal GAFI, in alcuni casi, i criminali si sarebbero finti funzionari delle aziende ospedaliere e avrebbero fatto credere al soggetto interpellato che un parente versasse in stato di malattia, chiedendo il pagamento di somme di danaro per la somministrazione delle cure mediche;

- truffe, perpetrate anche on line, in cui i criminali dichiarano di essere dipendenti di aziende, enti di beneficenza e organizzazioni internazionali impegnate ad offrire maschere, kit di test e altri prodotti simili, chiedendo informazioni sul numero di carta di credito per il pagamento o il versamento di un contributo per la spedizione di merce che, in realtà, non viene consegnata;

- vendita di dispositivi di protezione individuale e prodotti farmaceutici che risultano contraffatti. A differenza del punto precedente, in cui la merce non viene consegnata, in questi casi i prodotti vengono recapitati al consumatore ma la merce si rivela contraffatta o inefficace[8];

- proposte, previo pagamento, di terapie anti-COVID-19 rivelatesi false o offerte di prodotti cui viene attribuita una efficacia “miracolosa”;

- false raccolte di fondi promosse da organizzazioni che si qualificano come “benefiche” ma che, nella realtà, sono prive di qualsiasi finalità filantropica (se non nei confronti di chi si adopera per la raccolta dei fondi). Anche in questi casi, i criminali si servono frequentemente di messaggi di posta elettronica con i quali vengono chieste donazioni per la ricerca scientifica o in favore delle vittime e/o per l’acquisto di prodotti utili nella fase di emergenza. Non sono infrequenti casi in cui la truffa viene perpetrata inducendo i destinatari dei messaggi di posta elettronica che pubblicizza l’iniziativa benefica a fornire informazioni sul numero della carta di credito o ad effettuare pagamenti elettronici. In tale ambito, tuttavia, il GAFI stesso segnala che in alcuni Stati, per non scoraggiare inutilmente le donazioni a favore di NPO (non-profit organization), lo stesso Governo ha individuato specifiche modalità e canali per l’effettuazione delle “donazioni COVID-19”[9];

- promozioni dirette a stimolare investimenti in titoli “micro-cap”, e quindi tradizionalmente riconducibili a società di dimensioni contenute e caratterizzate da scarse informazioni a disposizione del pubblico. In questi casi, attraverso informazioni fuorvianti circa la millantata capacità della società di produrre rimedi utili a prevenire il virus o a debellarlo, si ingenerano nell’investitore aspettative circa le prospettive reddituali della società destinataria dell’investimento.

- comportamenti riconducibili a fattispecie di criminalità informatica (cyber crime). In particolare, facendo leva sulle preoccupazioni suscitate dalla crisi epidemiologica sarebbero stati perpetrati “attacchi di phishing” via e-mail e SMS con l’intento di inserire malware su personal computer o dispositivi mobili di vari utenti.

In un caso, ad esempio, i criminali informatici si sono presentati come l’Organizzazione mondiale della sanità (OMS) e hanno inviato e-mail e SMS per indurre le persone ad attivare link o ad aprire allegati, che successivamente hanno consentito ai criminali mittenti di acquisire i dati personali del destinatario, ivi comprese le relative password.

In altri casi, i criminali hanno inviato SMS che simulavano web governativi, sempre al fine di ottenere fraudolentemente informazioni personali sull’account e password sensibili.

In tale ambito, non sono mancati episodi di truffe BEC (business email compromise), cioè perpetrate grazie a tecniche di “compromissione della posta elettronica aziendale”: in questi casi, i criminali informatici, sfruttando le debolezze della sicurezza della rete, sono riusciti ad ottenere l’accesso ai dati delle imprese in merito ai propri clienti e alle transazioni condotte. Una volta acquisite tali informazioni i criminali, frapponendosi fra imprese fornitrici e i loro clienti, hanno chiesto il pagamento dei beni o dei servizi concordati (ad esempio, maschere chirurgiche e disinfettante per le mani), dirottando il pagamento verso i propri account.

Infine, si sono verificati, in particolare negli ospedali e in altre strutture mediche, attacchi ransomware mediante l’invio di mail che, fingendo l’intento pacifico di condividere informazioni sulle casistiche connesse al COVID-19, hanno bloccato l’accesso a personal computer e ai dispositivi mobili dei destinatari fino al ricevimento di un riscatto.

2.2 La valutazione degli impatti della crisi pandemica sulle politiche AML/CFT di governi e operatori privati

Secondo le informazioni raccolte dal GAFI, le misure di isolamento sociale introdotte per contenere il virus COVID-19, applicate anche ai soggetti, sia del settore pubblico che privato, addetti all’attività di contrasto del riciclaggio e del finanziamento del terrorismo, ne hanno depotenziato l’azione, specie nei paesi dove le risorse sono già limitate: in questi casi, infatti, le problematiche AML/CFT potrebbero essere state poste in second’ordine rispetto alla priorità rappresentata dalla risposta alla crisi sanitaria.

In tale contesto, non solo si potrebbe verificare – in relazione alla sospensione delle attività di alcuni organi legislativi o alla focalizzazione della loro attenzione su questioni relative all’emergenza sanitaria – una riduzione dell’attività normativa in materia di AML/CFT, ma in molti paesi è già stata sospesa l’attività ispettiva e, in generale, quella di controllo. Tra l’altro, il GAFI ha riferito che molti paesi hanno adottato un approccio flessibile, rinviando alcuni adempimenti AML/CFT in scadenza, nonché le decisioni relative alla irrogazione di sanzioni.

Non mancano notizie di FIU appartenenti a paesi “a bassa capacità” che hanno ridotto la loro operatività in misura significativa o addirittura l’hanno sospesa completamente[10]. Tra l’altro, il GAFI ha manifestato timori in merito al fatto che, lo svolgimento dell’attività lavorativa con modalità a “distanza” da parte del personale delle FIU, possa riverberarsi sul livello di cooperazione internazionale anche sotto i profili di assistenza tecnica.

Sembrerebbe, tuttavia, che le attuali circostanze non abbiano rallentato l’attività di inoltro delle segnalazioni delle operazioni sospette, sebbene il GAFI abbia manifestato il timore che potrebbero essere riscontrati dei ritardi nei paesi che utilizzano ancora supporti di tipo cartaceo o software inadeguati per le segnalazioni.

Tra l’altro, se da un lato la sospensione di talune attività giudiziarie e le restrizioni degli spostamenti potrebbero influire sull’esecuzione di ordini di estradizione con riflessi, dunque, sulle investigazioni in materia di AML/CFT, il GAFI ha evidenziato che, nella generalità dei casi, le forze dell’ordine continuano a considerare la lotta al riciclaggio e al finanziamento al terrorismo come prioritaria, con un’attenzione maggiore alle nuove fattispecie di reato connesse alla diffusione del COVID-19.

Infine, in tema di politiche AML/CFT, alcuni paesi hanno segnalato al GAFI l’intensificarsi dell’attività in alcuni settori, come quello del gioco d’azzardo online, quello dei rivenditori di metalli preziosi, pietre e titoli, mentre vi sarebbe una riduzione dell’attività in altri settori come i casinò, il comparto immobiliare e i money transfer; questi ultimi, infatti, risentirebbero della minore operatività dei migranti tornati nella madrepatria o colpiti da misure di confinamento e dalla interruzione delle attività da parte dei loro datori di lavoro.

2.3 L’indicazione di un set di risposte rapide ed efficaci per fronteggiare e gestire i nuovi rischi e le relative vulnerabilità

Il GAFI ha indicato una serie di azioni che i diversi Stati dovrebbero intraprendere per gestire i “nuovi” rischi determinati dalle circostanze attuali, ivi inclusa la riduzione della capacità operativa degli apparati di contrasto.

In particolare, dalle considerazioni dell’Organismo internazionale emerge l’importanza di un coordinamento degli apparati statali con compiti AML/CFT con gli operatori del settore privato per individuare le potenziali attività illecite correlate all’attuale situazione pandemica, condurre valutazioni di impatto sui rischi e sui sistemi AML/ CFT e sviluppare risposte adeguate anche fornendo assistenza al settore privato stesso. A tal fine, in alcuni paesi sono stati aperti forum per ottenere informazioni aggiornate e sono state istituite apposite task force o, comunque, adottate misure di coordinamento operativo per affrontare la criminalità correlata al COVID-19, in particolare in relazione ai casi di frode; in altri, le FIU hanno chiesto di connotare con parole chiave le segnalazioni di operazioni sospette per poterle meglio individuare e approfondire[11].

Inoltre, il GAFI ha esortato le autorità nazionali a posizionarsi in un’ottica di “supervisione pragmatica e basata sul rischio”[12]: ciò significa, da un lato, continuare a monitorare il corretto funzionamento delle strutture che, presso i destinatari, si occupano di attuare le misure AML/CFT, ma, dall’altro, rivedere le priorità delle attività e dei piani di vigilanza per adeguarli ai rischi emergenti, con una maggiore attenzione su determinati settori dimostratisi più sensibili in questo periodo come quelli dei rivenditori di metalli preziosi.

In tale ottica, il GAFI ha dimostrato, di fatto, di apprezzare gli sforzi di alcune autorità di vigilanza che nell’attuale contingenza hanno individuato situazioni connotate da rischi contenuti cui applicare misure semplificate di customer due diligence[13] e suggerito misure per mitigare i rischi come, ad esempio, la previsione di accensioni di rapporti di conto dedicati per i pagamenti pubblici a privati e imprese in relazione ai contributi legati alla pandemia.

Peraltro, è stata, comunque, incoraggiata l’applicazione di misure dirette a rendere più fluidi i rapporti con la clientela come, ad esempio, l’uso dell’identità digitale per la conduzione delle transazioni, escludendo che tale modalità debba apriori considerarsi ad alto rischio[14].

Oltre a ciò, l’attenzione del GAFI sembrerebbe particolarmente focalizzata sulla necessità di stabilire regole chiare in materia di AML/CFT in relazione alle misure di aiuto economico che ciascun paese ha previsto. In tale ambito, tuttavia, il comportamento dei diversi Stati risulta estremamente vario: alcuni Stati, infatti, hanno previsto (come tra l’altro stabilito dalle attuali norme internazionali) misure semplificate di customer due diligenge in presenza di un rischio basso prevedendo, tuttavia, il riesame della pratica qualora, successivamente, si rinvengano altri rischi; in altri casi sono stati previsti specifici indicatori di rischio con la finalità di prevenire l’uso improprio dei “pacchetti di assistenza”.

In ogni caso, il GAFI ha rimarcato la necessità – ai fini della individuazione di operazioni sospette e dell’inoltro delle relative segnalazioni – di tenere alta l’attenzione su due fattori: il rischio di fenomeni corruttivi e gli eventuali flussi di finanziamenti transfrontalieri per fronteggiare l’emergenza legata al COVID-19 provenienti da organizzazioni internazionali e da altri donatori, per evitare che vengano indirizzati a scopi diversi, ad esempio per finanziare organizzazioni terroristiche[15].

A margine va ricordato che con riferimento ai profili corruttivi connessi al contesto generato dalla crisi pandemica, il Gruppo GRECO (Group of States against corruption) è intervenuto con un proprio documento intitolato “Corruption Risks and Useful Legal References in the context of COVID-19“ con il quale i diversi Paesi sono stati esortati a non sottovalutare tali rischi che potrebbero essere determinati, oltre che dalla grande quantità di denaro infusa nell’economia per alleviare la crisi, anche dalle possibili concentrazione di poteri, deroghe ai diritti e alle libertà fondamentali.

In tale documento il Gruppo GRECO ribadisce come la trasparenza nel settore pubblico sia uno dei mezzi più importanti per prevenire la corruzione e, pertanto, è cruciale che le istituzioni pubbliche forniscano con regolarità informazioni affidabili.

In particolare, a parere del Gruppo GRECO, l’epidemia COVID-19 aumenterebbe i rischi che si verifichino episodi di corruzione nel settore sanitario in relazione alla necessità di acquisire celermente forniture mediche anche attraverso meccanismi diretti a semplificare le ordinarie procedure di appalto, sottraendole, eventualmente, ai controlli ordinari.

Ma secondo il Gruppo GRECO tale rischio e i relativi presidi non vanno confinati al settore degli approvvigionamenti ma potrebbe estendersi anche al settore della ricerca e sviluppo di nuovi prodotti (R&S), e potrebbe sostanziarsi anche in episodi di conflitto di interesse e dipiccola corruzione, ad esempio al fine di ottenere l’accesso prioritario a servizi medici, test e attrezzature, procedure di raccolta e sepoltura, elusione delle regole di quarantena, ecc.

Tra l’altro in tale ambito il Gruppo GRECO richiama, in tema di lobbismo, la Raccomandazione del Comitato dei Ministri n. R (2017) 2[16], secondo cui sarebbe necessario registrare e rendere pubblici tutti i contatti fra le persone incaricate di funzioni pubbliche esecutive con lobbisti che cercano di influenzare il processo decisionale del governo.

3. Le previsioni di EUROPOL[17]

Qualche giorno prima che il GAFI pubblicasse il proprio paper, EUROPOL ha reso note le proprie valutazioni concentrando i propri sforzi conoscitivi sui riflessi della crisi pandemica sui reati più gravi e sulle attività del crimine organizzato, rinviando ad altro successivo rapporto per quanto riguarda gli effetti sulle tematiche del terrorismo.

Nel report intitolato “Beyond the pandemic how COVID-19 will shape the serious and organised crime landscape in in the EU” del 30 aprile 2020, EUROPOL distingue, per quanto riguarda gli effetti della crisi attuale sull’attività della criminalità organizzata, tre distinte fasi:

- fase 1: “The current situation”;

- fase 2: “Mid-term outlook”;

- fase 3: “The long-term impact”.

3.1 La fase 1: “The current situation”

Secondo i dati in possesso di EUROPOL, nella prima fase la criminalità ha sfruttato le circostanze della crisi per la perpetrazione di crimini informatici (attacchi, anche su larga scala[18], di phishing, malware e ransomware), contraffazione di merce e vari tipi di frode (ad esempio, vendite di falsi kit per la conduzione di test o trattamenti anti COVID-19[19]), mentre sono stati limitati gli effetti in termini di minacce terroristiche, sebbene le organizzazioni dedite a tali attività abbiano utilizzato anche la crisi pandemica per scopi propagandistici.

Rispetto al paper del GAFI, dalle considerazioni di EUROPOL emerge in maniera più marcata la preoccupazione per l’aumento, già nella prima fase,delle attività legate alla distribuzione online di materiale relativo all’abuso sui minori che durante la crisi pandemica risulterebbero maggiormente esposti al rischio di adescamento via web.

3.2 La fase 2: “Mid-term outlook”

L’inizio della fase 2 coincide, secondo EUROPOL, con l’allentamento delle misure di blocco e delle restrizioni, circostanza che consentirebbe alla criminalità di ritornare ai livelli di attività precedenti all’avvio della pandemia. È tuttavia probabile che quest’ultima abbia creato nuove opportunità per la perpetrazione di attività criminali.

In particolare, in relazione all’accresciuta dipendenza di persone fisiche e imprese dai servizi digitali è probabile che continuino fenomeni di criminalità informatica, come la diffusione di malware e ransomware. Queste ultime tecniche, che nella prima fase hanno colpito i centri di assistenza sanitaria, potrebbero minacciare le normali attività economiche che via, via riprendono.

Continuerebbero, inoltre, le pratiche criminali dirette allo sfruttamento sessuale on line dei minori e, in relazione al persistere di un livello elevato di domanda, le attività finalizzate all’offerta di prodotti farmaceutici e presidi sanitari contraffatti e scadenti.

EUROPOL segnala, inoltre, come le condizioni di debolezza dell’economia potrebbero favorire il riciclaggio di profitti illeciti in settori in difficoltà finanziaria come quello immobiliare

Quanto ai riflessi della crisi pandemica sul traffico di stupefacenti, EUROPOL ha rilevato un calo sia per quanto riguarda il traffico di cannabis, cocaina ed eroina che per quello di MDMA[20]. Tuttavia, dopo la revoca delle misure di quarantena, è previsto in tutta l’UE che l’offerta ritorni ai livelli pre-pandemici e, quindi, l’impatto su tale comparto criminale sarebbe nel medio o lungo termine scarso o nullo.

Nella seconda fase si dovrebbe, altresì, riscontrare un aumento di spostamenti di immigrati irregolari, in precedenza limitati dal blocco: in particolare, potrebbero cambiare le modalità di tali spostamenti che avverrebbero sempre più mediante la tecnica di occultamento negli autoveicoli.

In ogni caso, EUROPOL evidenzia notevoli difficoltà a individuare eventuali canali futuri di riciclaggio di denaro di provenienza illecita: l’agenzia sottolinea, in maniera avveduta, come i comportamenti dei criminali – che prima si indirizzavano per finalità di riciclaggio verso “cash-intensive businesses” (che ben si prestavano a mescolare guadagni illegali con entrate legittime) come ristoranti, casinò e nail bar, potrebbero mutare e il nuovo panorama potrebbe non essere chiaro se non nel lungo termine[21].

3.3 La fase 3: “The long term impact”

Nella terza fase le caratteristiche delle attività criminali legate alla pandemia dovrebbero delinearsi con maggiore chiarezza.

In particolare, EUROPOL prevede che il contante potrebbe non confermarsi come il mezzo ancora preferito dalla criminalità che, in alternativa, potrebbe indirizzarsi verso strumenti non cash ivi incluse le cripto valute.

E’ improbabile, inoltre, che l’attività di cyber crimediminuiscano in quanto i cambiamenti nello stile di vita che sono emersi durante la pandemia, come il telelavoro e lo shopping online, sono ormai diffusi è ed improbabile che scompaiano dopo la fine delle restrizioni. I criminali informatici continueranno, pertanto, a cercare opportunità per sfruttare queste abitudini escogitando nuovi tipi di attacco.

La prevedibile recessione globale dovuta alla pandemia di COVID-19, anche riguardo all’economia dell’UE, avrà probabilmente un impatto significativo a lungo termine sui flussi migratori che potrebbero intensificarsi ulteriormente nella terza fase. In tale ambito, oltre alle tipologie tradizionali di sfruttamento dell’immigrazione clandestina (prostituzione, accattonaggio e furto, settore tessile e agricolo), potrebbero aggiungersi settori come l’edilizia, il turismo, la ristorazione, l’assistenza infermieristica e i servizi domestici, quali comparti di utilizzo delle vittime della tratta di esseri umani.

Inoltre la recessione e il ridotto potere di acquisito dei consumatori potrebbe stimolare la domanda di beni di consumo più economici, che può essere soddisfatta dalle organizzazioni criminali attraverso la commercializzazione di beni contraffatti e scadenti.

Nel lungo termine i settori immobiliare e delle costruzioni potrebbero dimostrarsi ancora maggiormente attraenti sotto il duplice aspetto di beni da utilizzare sia per le operazioni di stratificazione o layering, sia nella fase della integration.

Infine, fra le nuove tendenze cui la criminalità potrà ricorrere per finalità di riciclaggio nella fase 3, EUROPOL indica gli investimenti in opere d’arte per l’assenza di chiari prezzi di mercato che rende difficile individuare un acquisto o una vendita come operazione di riciclaggio.

4. Le note della Banca d’Italia e della UIF

Il 10 aprile 2020, nell’ambito delle tematiche afferenti alle misure di sostegno economico predisposte dal Governo Italiano per l’emergenza Covid-19, la Banca d’Italia ha diffuso un comunicato contenenteanche “Raccomandazioni in materia di antiriciclaggio e prevenzione del crimine finanziario”.

Nel comunicato si sottolinea che ifinanziamenti previsti dai decreti legge 17 marzo 2020, n. 18 (cd. “Cura Italia”) e 8 aprile 2020, n. 23 (cd. “Liquidità”) sono diretti a fornire alle imprese prestiti garantiti dallo Stato“per far fronte ai costi di funzionamento o a realizzare verificabili piani di ristrutturazione industriale e produttiva” e, pertanto, le banche dovranno tener conto di tali circostanze nell’adempimento degli obblighi di adeguata verifica, sia nella fase di avvio del rapporto di finanziamento, sia in quella di monitoraggio.

* * *

Con il comunicato diffuso il 16 aprile 2020[22] la UIF ha sottoposto all’attenzione dei soggetti destinatari di obblighi di comunicazione ex articolo 10 e segnalazione ex articolo 35 d.lgs. 231/2007, alcuni aspetti che potrebbero essere oggetto dei predetti obblighi. Almeno sul piano teorico tali aspetti possono ricondursi a cinque macro aree:

1) pericolo di truffe, anche on line, legate all’offerta e alla commercializzazione di dispositivi di protezione individuale, igienizzanti, apparecchi elettromedicali, che nella realtà, potrebbero rivelarsi inesistenti o contraffatti.

In tali casi, il destinatario dell’obbligo segnaletico o di comunicazione potrebbe maturare il sospetto dalla circostanza che il soggetto coinvolto in tale tipo di operatività non risulta aver maturato precedenti esperienze nel settore e, dunque, dalla incoerenza o addirittura dalla incompatibilità fra l’operatività osservata e il profilo dei soggetti coinvolti.

Tra l’altro, il sospetto potrà essere supportato da comportamenti del cliente diretti a procrastinare l’inoltro della documentazione richiesta.

Quanto più specificamente attiene alle ipotesi di truffa on line, la UIF, come il GAFI, ha evidenziato il rischio di possibili raccolte di fondi da destinarsi, all’apparenza, alle aree colpite dall’emergenza o a attività di ricerca per il superamento della pandemia, realizzate mediante piattaforme di crowdfunding riconducibili a soggetti che si qualificano come organizzazioni non profit ma che in realtà perseguono intenti distrattivi.

Anche in tali casi, la UIF rileva come il sospetto possa maturare da un attento monitoraggio dei rapporti sui quali tali raccolte vengono canalizzate: esso infatti, potrà scaturire dalla incompatibilità fra il profilo tracciato in sede di adeguata verifica e la movimentazione in uscita dei fondi raccolti che potrebbero essere destinati a utilizzi diversi da quelli filantropici oggetto di pubblicità;

2) rischio di fenomeni corruttivi, specie in relazione alla previsione di affidamenti di fondi pubblici per l’approvvigionamento di forniture e servizi necessari all’attività di assistenza e ricerca;

3) rischio di possibili manovre speculative anche a carattere internazionale;

4) rischi di usura a causa dell’indebolimento economico di famiglie e imprese che può tradursi anche in episodi di acquisizione diretta o indiretta di aziende in difficoltà da parte delle organizzazioni criminali.A tal fine rilevano eventuali informazioni sugli assetti proprietari della clientela, come nel caso di “anomali trasferimenti di partecipazioni”, garanzie rilasciate o ricevute o lo smobilizzo di beni aziendali a condizioni non di mercato;

5) tentativi di sviamento e appropriazione dei finanziamenti e, in generale, degli interventi pubblici a sostegno della liquidità in mancanza dei presupposti stabiliti dalla normativa, anche mediante l’alterazione o la falsificazione della documentazione necessaria. Le violazioni in parola potrebbero essere agevolate anche da condotte collusive.

4.1 I riscontri ricevuti dalla UIF in materia di segnalazioni attinenti al COVID-19

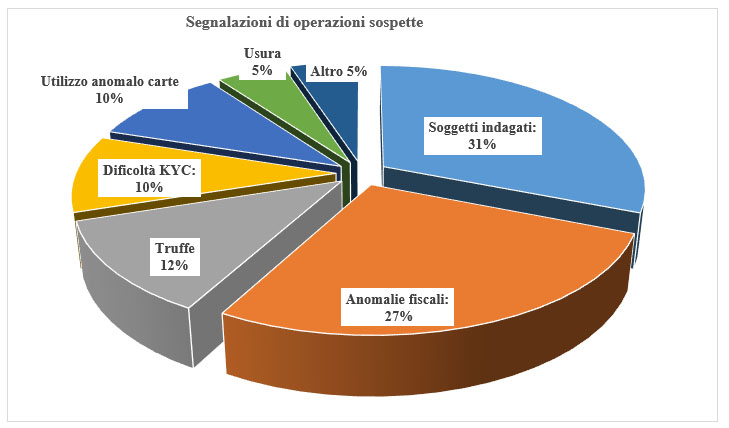

La FIU per l’Italia ha reso noto di aver ricevuto al 30 aprile c.a. 243 segnalazioni di operazioni sospette connesse alle circostanze determinate dalla crisi pandemica.

Va premesso, al riguardo, che l’individuazione delle segnalazioni riconducibili a tale tipologia è stata agevolata dai soggetti obbligati che, su indicazione della stessa UIF, hanno inserito nei campi descrittivi della segnalazione/comunicazione espliciti richiami all’emergenza COVID-19[23].

Le segnalazioni in parola, ai fini degli approfondimenti, sono state distinte in due gruppi:

I. al primo (denominato CV 1) sono state ricondotte quelle più strettamente attinenti allo stato di emergenza, nelle quali il sospetto riguardava:

- eventuali truffe informatiche anche nella forma di business email compromise o attraverso la creazione di profili all’apparenza riferibili a NPO ma, successivamente, rivelatisi falsi;

- forniture di dispositivi individuali di protezione. In questi casi la UIF ha evidenziato anche la ricezione di segnalazioni attinenti a imprese aggiudicatarie di commesse pubbliche e private per la fornitura di dispositivi di protezione individuale che avrebbero disposto, in seguito agli anticipi ottenuti dall’appaltante, bonifici verso l’estero, prevalentemente a favore di conti accesi presso la Repubblica Popolare Cinese. Nella casistica in discorso la UIF ha rimarcato come, fra gli elementi posti a scaturigine del sospetto, figurasse la circostanza che le società aggiudicatarie risultassero di recente costituzione o, comunque, scarsamente patrimonializzate. In alcuni casi si sarebbero ipotizzate distrazioni di fondi in favore di conti riconducibili agli esponenti aziendali;

- difficoltà riguardanti l’acquisizione della documentazione necessaria ad adempiere agli obblighi di adeguata verifica;

- abusivo accesso alle diverse forme di credito garantito;

II. nel secondo (denominato CV 2) sono state ricondotte le segnalazioni attinenti all’operatività in contanti (per lo più prelievi) che il cliente ha inteso giustificare con la necessità di disporre di denaro nel periodo più acuto di restrizione degli spostamenti e di confinamento o con il timore di non poter accedere alla provvista di sua proprietà.

Una parte consistente delle segnalazioni (31 per cento, cfr.fig.2) è stata motivata da operatività posta in essere da soggetti che, anche da fonti aperte, risultavano essere stati già sottoposti a indagini da parte dell’Autorità giudiziaria, mentre un’altra consistente aliquota delle segnalazioni (27 per cento) è riconducibile a fatti qualificati dalla UIF come “anomalie fiscali”, cioè transazioni tra soggetti collegati prive di adeguata documentazione giustificativa, bonifici verso l’estero in favore di società collegate che operavano in settori non coerenti con quello dell’ordinante, monetizzazione di conti aziendali[24]. Solo il 5 per cento delle segnalazioni è da ricondurre a episodi di usura[25].

Quanto al livello di rischiosità[26], la UIF ha riferito che le segnalazioni riconducibili al gruppo CV 1 si sono rivelate affette da un rischio medio-alto nel 75 per cento dei casi, mentre per quelle appartenenti al gruppo CV 2 ciò è avvenuto solo nel 26 per cento dei casi in quanto, per la larga parte delle segnalazioni riconducibili a tale gruppo, il contesto segnalato non è stato giudicato rilevante trattandosi per lo più di segnalazioni aventi a oggetto prelievi di contante, anche di importo contenuto, da parte di persone fisiche che, indotte dal timore di future difficolta nell’approvvigionamento di contante, avevano prelevato provvista presumibilmente legittima in quanto, ormai da tempo presente sul conto e frutto, talvolta, di disinvestimenti di attività finanziarie acquistate in periodi risalenti.

5. Alcuni aspetti dei decreti “Cura Italia” e “Liquidità” rilevanti ai fini della profilatura della clientela e della valutazione del carattere sospetto delle operazioni

Il 29 aprile 2020 è stato pubblicato in Gazzetta Ufficiale il testo della legge 24 aprile 2020, n. 27 di conversione del decreto-legge 17 marzo 2020, n. 18 recante “Misure di potenziamento del Servizio sanitario nazionale e di sostegno economico per famiglie, lavoratori e imprese connesse all’emergenza epidemiologica da COVID-19. Proroga dei termini per l’adozione di decreti legislativi” (c.d. decreto “Cura Italia”).

Il quadro normativo è stato integrato dal decreto-legge 8 aprile 2020, n. 23 che contiene “Misure urgenti in materia di accesso al credito e di adempimenti fiscali per le imprese, di poteri speciali nei settori strategici, nonché interventi in materia di salute e lavoro, di proroga di termini amministrativi e processuali” (c.d. decreto “Liquidità”)[27].

Dai riscontri investigativi forniti dalle forze dell’ordine[28], alcune delle norme introdotte avrebbero già determinato l’interesse di organizzazioni criminali o di singoli che, approfittando delle contingenze, potrebbero abusare delle disposizioni in discorso o violarle, acquisendo in tal modo beni, utilità o denaro in maniera illecita.

Pertanto, si elencano di seguito, a titolo meramente esemplificativo, alcune delle previsioni normative relative alla erogazione di incentivi, alla previsione di agevolazioni e alla costituzione di fondi che potrebbero dar luogo a attività distrattive e ad eventi corruttivi o, comunque, rendere alcune attività particolarmente convenienti anche per la criminalità. Al riguardo, il sospetto che le norme in parola siano state violate e abbiano prodotto un illegittimo vantaggio potrà scaturire tanto dalla incoerenza del profilo dei soggetti convolti (ad esempio, i beneficiari dei finanziamenti), quanto dalle caratteristiche stesse dell’operatività registrata in relazione alla previsione normativa.

Si fa, in particolare, riferimento alle seguenti previsioni:

a. considerata l’inadeguata disponibilità di dispositivi medici e di protezione individuale, al fine di assicurare la produzione e la fornitura ai valori di mercato correnti al 31 dicembre 2019, il decreto “Cura Italia” ha attribuito al Commissario straordinario[29] il potere di erogare finanziamenti mediante contributi a fondo perduto e in conto gestione, nonché finanziamenti agevolati, alle imprese produttrici di tali dispositivi (cfr. articolo 5 decreto “Cura Italia”, “Incentivi per la produzione e la fornitura di dispositivi medici”). In tal caso il rischio è rappresentato non solo dalla possibile acquisizione fraudolenta di finanziamenti da parte di imprese estranee all’attività richiesta ma anche di infiltrazioni criminali nella compagine di imprese del settore al fine di sfruttarne le opportunità;

b. fino al termine dello stato di emergenza è consentito produrre, importare e immettere in commercio mascherine chirurgiche (cc.dd. DM) e dispositivi di protezione individuale (cc.dd. DPI) in deroga alle vigenti disposizioni (cfr. articolo 15 decreto “Cura Italia”, “Disposizioni straordinarie per la produzione di mascherine chirurgiche e dispositivi di protezione individuale”).

A tal fine, è stabilito che i produttori e gli importatori delle mascherine chirurgiche e di dispositivi di protezione individuale, nonché coloro che provvedono alla commercializzazione, avvalendosi della deroga debbano inviare all’Istituto superiore di sanità (per le mascherine) e all’INAIL (nel caso di DPI) una autocertificazione contenente le caratteristiche tecniche delle mascherine e la dichiarazione che le stesse rispettano tutti i requisiti di sicurezza di cui alla normativa vigente[30].

Infine, è stabilito che qualora dall’esito della valutazione da parte dell’Istituto superiore di sanità le mascherine risultino non conformi alle norme vigenti, “impregiudicata l’applicazione delle disposizioni in materia di autocertificazione”, il produttore debba cessarne immediatamente la produzione e all’importatore è fatto divieto di immissione in commercio.

Al riguardo, dalle risultanze investigative della Guardia di Finanza sono emersi numerosi casi di violazione della normativa vigente con la relativa contestazione di reati quali la frode in commercio (cfr. paragrafo 6) e la contraffazione (v. Allegato)[31];

c. sono stati previsti crediti di imposta e incentivi fiscali, sottoposti, tuttavia, a precise condizioni. In particolare, allo scopo di incentivare la sanificazione degli ambienti di lavoro l’articolo 64 del decreto “Cura Italia” (“Credito d’imposta per le spese di sanificazione degli ambienti di lavoro”)riconosce ai soggetti esercenti attività d’impresa, arte o professione un credito d’imposta, nella misura del 50 per cento delle spese di sanificazione degli ambienti e degli strumenti di lavoro. Per usufruire del credito in discorso è, tuttavia, necessario che le spese sostenute siano documentate fino ad un massimo di 20.000 euro.

L’aumento della domanda di interventi di sanificazione, agevolata dalla previsione del credito di imposta, potrebbe incentivare episodi di infiltrazione criminale nel comparto della sanificazione degli ambienti pubblici e privati attraverso l’utilizzo di prestanome, realizzandosi in tali casi la probabile consumazione di reati come l’estorsione, l’illecita concorrenza, l’intestazione fittizia di beni, il riciclaggio e il reimpiego di proventi illeciti.

Quanto agli incentivi, l’articolo 66 del decreto “Cura Italia” (“Incentivi fiscali per erogazioni liberali in denaro e in natura a sostegno delle misure di contrasto dell’emergenza epidemiologica da COVID-19”) prevede per le persone fisiche e per gli enti non commerciali, che abbiano effettuato erogazioni liberali finalizzate a finanziare gli interventi in materia di contenimento e gestione dell’emergenza epidemiologica una detrazione dall’imposta lorda ai fini dell’imposta sul reddito pari al 30 per cento, per un importo non superiore a 30.000 euro. Analogamenteper i titolari di reddito di impresa, per i quali non sussiste il predetto limite di importo. In tali casi il reato presupposto è rappresentato dalla dichiarazione fraudolenta o infedele ai sensi degli articoli 3 o 4 del d.lgs. 74/2000[32];

d. è previsto (articolo 87 bis decreto “Cura Italia”,“Misure di ausilio allo svolgimento del lavoro agile da parte dei dipendenti delle pubbliche amministrazioni e degli organismi di diritto pubblico”, “Cura Italia”) che fino al 31 dicembre 2020, le pubbliche amministrazioni siano autorizzate ad acquistare beni e servizi informatici e servizi di connettività, mediante procedura negoziata senza previa pubblicazione di un bando di gara. Risulta evidente che una deroga della specie sebbene ampiamente giustificata dall’esigenza di celerità negli approvvigionamenti è suscettibile di depotenziare la garanzia di scelte guidate da imparzialità ed esporre al rischio di fenomeni corruttivi;

e. è stato istituito nello stato di previsione del Ministero degli affari esteri e della cooperazione internazionale un “Fondo per la promozione integrata” (articolo 72 decreto “Cura Italia”,“Misure per l’internazionalizzazione del sistema Paese e potenziamento dell’assistenza ai connazionali all’estero in situazione di difficolta”). Il fondo ha una dotazione iniziale di euro 150 mln (per il 2020) da utilizzarsi per realizzare campagne di comunicazione e promozione del “Sistema paese” anche attraverso cofinanziamenti a fondo perduto. Anche per la realizzazione di tali interventi è previsto che gli eventuali contratti di forniture, lavori e servizi possano essere aggiudicati senza previa pubblicazione di un bando di gara. Quest’ultima deroga potrebbe rappresentare, come già evidenziato al punto precedente, un aspetto di vulnerabilità.

f. è stata introdotta, a supporto delle imprese con sede in Italia, la possibilità di avvalersi, fino al 31 dicembre 2020 della garanzia – a prima richiesta e irrevocabile – offerta da SACE S.p.A[33] in favore di banche, di istituzioni finanziarie nazionali e internazionali e degli altri soggetti abilitati all’esercizio del credito in Italia, per garantire finanziamenti di durata non superiore a 6 anni, sotto qualsiasi forma (articolo 1 decreto “Liquidità, ”Misure temporanee per il sostegno alla liquidità delle imprese”).

La garanzia, per la quale è prevista la corresponsione di commissioni annuali in varia misura, riguarda solo i finanziamenti accesi dopo l’entrata in vigore del decreto “Liquidità”, avvenuta il 9 aprile 2020 ed è sottoposta ad una serie di limiti e condizioni.

I limiti si riferiscono, sostanzialmente, all’importo massimo del prestito assistito dalla garanzia[34], mentre fra le condizioni è previsto che l’impresa beneficiaria del finanziamento non rientri al 31 dicembre 2019 nella categoria delle imprese in difficoltà ai sensi della normativa europea[35] e non risulti, al 29 febbraio 2020 tra le esposizioni deteriorate presso il sistema bancario.

Oltre a ciò la norma in discorso contiene due riferimenti ad aspetti di rilievo ai fini degli adempimenti AML/CFT. Ci si riferisce:

- alla disposizione, introdotta dalla Camera in sede di conversione, contenuta nel comma 1 ter dell’articolo in commento, con il quale vengono escluse dalle garanzie “le società che controllano direttamente o indirettamente, ai sensi dell’articolo 2359 del codice civile, una società residente in un Paese o in un territorio non cooperativo a fini fiscali, ovvero che sia controllata, direttamente o indirettamente, ai sensi dell’articolo 2359 del codice civile, da una società residente in un Paese o in un territorio non cooperativo a fini fiscali”. Questa previsione è suscettibile, infatti, di riflettersi sugli adempimenti di adeguata verifica nella fase di avvio del rapporto di finanziamento, in particolare, in relazione all’inciso, sempre introdotto dalla Camera, secondo il quale l’esclusione prevista “nonsi applica se la società dimostra che il soggetto non residente svolge un’attività economica effettiva, mediante l’impiego di personale, attrezzature, attivi e locali”[36];

- alla condizione secondo cui il finanziamento coperto dalla garanzia debba essere destinato a sostenere costi del personale, investimenti o capitale circolante impiegati in stabilimenti produttivi e attività imprenditoriali che siano localizzati in Italia, come documentato e attestato dal rappresentante legale dell’impresa beneficiaria[37]. Tale condizione rileverà nella fase di monitoraggio ai fini AML/CFT;

g. è prevista la possibilità, per le piccole e medie imprese nonché per le persone fisiche esercenti attività di impresa, arti o professioni, di accendere finanziamenti garantiti al 100 per cento dal Fondo centrale di garanzia PMI presentando una dichiarazione autocertificata ai sensi dell’articolo 47 del decreto del Presidente della Repubblica 28 dicembre 2000 n. 445, dalla quale risulti che l’attività di impresa sia stata danneggiata dall’emergenza COVID-19 (articolo 13, comma 1, lett. m, decreto “Liquidità, “Fondo centrale di garanzia PMI”). Il finanziamento, che non può avere una durata superiore a 120 mesi, non può superare l’ammontare massimo di 30.000 euro, calcolato in base a dati che possono essere anche autocertificati. Resta da verificare quali sono i margini di valutazione del soggetto finanziatore in ordine al contenuto di tale autocertificazione e quali azioni intraprendere nell’ipotesi di sospetto di un contenuto menzognero.

6. Una fattispecie frequentemente contestata dagli organi investigativi: il reato di frode in commercio

L’attuale situazione emergenziale, oltre ad alimentare il rischio di infiltrazioni criminali all’interno delle imprese alla ricerca di una maggiore liquidità, produce effetti anche sulla gestione più strettamente legata all’attività aziendale.

La richiesta di quantità, finora non sperimentate, di dispositivi di protezione individuale che accompagna l’attuale crisi sanitaria ha indotto diverse imprese ad una rielaborazione delle proprie linee produttive e logistiche per rispondere alla mutata domanda del mercato.

In tale contesto, è evidente che i soggetti destinatari degli obblighi AML/CFT, in particolare gli intermediari bancari e finanziari e i professionisti, sono chiamati a valutare, tenendo conto dell’eccezionalità del periodo in corso, delle informazioni relative agli assetti proprietari e dell’oggetto sociale, l’operatività delle imprese clienti che hanno scelto di riorientare, nei termini citati, la loro operatività.

In particolare, uno dei reati che potrebbero generare provvista da riciclare è quello della frode in commercio sanzionata dall’articolo 515 c.p. che punisce chiunque, nell’esercizio di un’attività commerciale, ovvero in uno spaccio aperto al pubblico, consegna all’acquirente una cosa mobile per un’altra, ovvero una cosa mobile, per origine, provenienza, qualità o quantità diversa da quella dichiarata o pattuita, qualora il fatto non costituisca un più grave delitto, con la reclusione fino a due anni o con la multa fino a euro 2.065.

La ratio della norma è evidentemente quella di garantire l’onestà e la correttezza degli scambi commerciali, in un’ottica di tutela dell’economia pubblica.

A nulla rileva il consenso dell’acquirente, essendo l’interesse del compratore preso in considerazione solo in via secondaria ed accessoria. Il reato si configura, infatti, anche nel caso in cui l’acquirente non effettui alcun controllo sulla merce offerta in vendita, essendo irrilevanti sia l’atteggiamento, fraudolento o meno, del venditore, sia la possibilità per l’acquirente di accorgersi della diversità della merce consegnatagli rispetto a quella richiesta[38].

In proposito, la Suprema Corte di Cassazione ha precisato che l’elemento psicologico del delitto consiste nel solo dolo generico, ossia nella coscienza e volontà di consegnare una cosa diversa da quella pattuita, mentre i moventi dell’azione criminosa sono estranei ed irrilevanti ai fini della configurabilità di tale delitto, che sussiste, come detto, anche se l’agente non si proponga come scopo l’inganno o il danno dell’acquirente[39]. Così come irrilevanti sono le caratteristiche sostanziali della cosa consegnata in luogo di quella pattuita, che potrebbero anche essere equivalenti o superiori a quelle dichiarate.

Rileva, dunque, non l’intento fraudolento del venditore (in tal caso si ricadrebbe nel reato di truffa disciplinato dall’art. 640 c.p.) ma la sola condotta estrinsecata mediante la consegna di una cosa diversa, per origine, provenienza, qualità o quantità, da quella pattuita

Se per “origine” e “provenienza” si intende il luogo di produzione o fabbricazione della cosa mobile consegnata, a ben vedere, nell’attuale situazione pandemica questo reato può essere integrato, principalmente, dalla condotta di chi – anche non abitualmente – consegni una cosa mobile che abbia una qualità diversa da quella pattuita come, ad esempio, la commercializzazione di mascherine riportanti una impropria marcatura “CE” o del tutto prive della suddetta marcatura e di altra documentazione idonea a certificare il prodotto consegnato come dispositivo medico o di protezione individuale.

Al riguardo, tenuta presente la deroga ex articolo 15 del decreto “Cura Italia”la commercializzazione di questi prodotti privi, non solo della citata marcatura ma anche della pronuncia dell’Istituto Superiore di Sanità e dell’INAIL integrerà la condotta punita dall’art. 515 c.p. qualora non si tratti di “mascherine generiche” ex articolo 16 del decreto “Cura Italia”.

| ALLEGATO | ||||

| SOGGETTO PROCEDENTE | DATA | OGGETTO | MISURE ADOTTATE | REATO IPOTIZZATO |

| GdF – Comando Provinciale Torino | 27 febbraio 2020 | Approfittando della situazione critica venutasi a creare con i primi casi di contagio del Coronavirus, alcuni commercianti hanno venduto centinaia di dispositivi di protezione individuale a prezzi esorbitanti. Non solo il prezzo era maggiorato a dismisura rispetto al valore corrente di mercato, ma i commercianti richiamavano l’interesse del pubblico mediante “Claims” che indicavano una protezione totale dal COVID-19: ciò ha fatto sì che in pochi giorni questo fenomeno fraudolento si estendesse a macchia d’olio, come dimostra il fatto che si è arrivati a porre in vendita mascherine filtranti a oltre 5.000 euro al pezzo. | 20 persone denunciate | Frode in commercio articolo 515 c.p. |

| GdF – Comando Provinciale Milano | 3 marzo 2020 | Sequestro di prodotti disinfettanti e presidi medico-sanitari posti in vendita online lucrando, a danno dei consumatori, sulla crescente diffusione del virus COVID-19 in varie aree della Lombardia e del nord Italia. Le indagini, condotte dal Nucleo di Polizia Economico-Finanziaria di Milano, si sono basate sull’analisi di dati messi a disposizione dai gestori dei principali portali di commercio elettronico, permettendo di individuare nove soggetti, nazionali ed esteri, attivi in Italia, che hanno incrementato i prezzi dei predetti beni dal 100 al 400 per cento del valore di mercato antecedente alla crisi sanitaria. | Sequestro | Manovre speculative su merci

articolo 501 bis c.p. |

| GdF – Comando Provinciale Torino | 4 marzo 2020 | Commercializzazione mediante siti internet di prodotti (ionizzatori d’ambiente, mascherine, tute, guanti protettivi, prodotti igienizzanti, occhiali, kit vari, facciali filtranti, copri-sanitari, integratori alimentari) pubblicizzati come “antidoti” e garanzia di immunità contro il coronavirus venduti a prezzi elevatissimi. | Frode in commercio

articolo 515 c.p. |

|

| GdF – Comando Provinciale Brescia | 11 marzo 2020 | Presso un emporio di articoli vari sito in Lonato del Garda, è stato effettuato un sequestro di mascherine ritenute non sicure in quanto non conformi alla normativa nazionale e comunitaria, nonché prive della marcatura di qualità CE: tali prodotti, oltre ad essere di per sé già potenzialmente nocivi per la salute della persona, non avevano nemmeno le istruzioni in italiano in quanto acquistati, in violazione alla normativa fiscale direttamente dal Brasile, in assenza di qualsivoglia documentazione che ne attestasse la legittima provenienza nonché la conformità alle disposizioni vigenti in materia sanitaria. I Finanzieri della Tenenza di Desenzano del Garda hanno, inoltre, appurato che la merce era custodita in un camerino di prova non accessibile alla clientela e che veniva esibita solo su specifica richiesta dei vari avventori. L’esercente, infatti, consapevole della non regolarità dei prodotti, in caso di vendita, non avrebbe proceduto alla regolare emissione dello scontrino fiscale. | Sequestrate e distrutte 400 mascherine | Frode in commercio

articolo 515 c.p. |

| GdF – Comando Provinciale Pescara | 12 marzo 2020 | Presso una parafarmacia di Pescara, approfittando dello stato di bisogno e dei timori della cittadinanza, mascherine e disinfettanti, venivano venduti a prezzi superiori di gran lunga al 500 per cento del prezzo di mercato. A titolo di esempio, per una mascherina, ai clienti erano richiesti fino a 49 euro e 14 euro per una piccola confezione di gel disinfettante. All’atto dell’intervento, la titolare dell’esercizio commerciale non è riuscita a dimostrare l’origine e la provenienza della merce. | Denunciato l’esercente | Manovre speculative su merci

articolo 501 bis c.p.

Ricettazione articolo 648 c.p. |

| GdF – Comando Provinciale Campobasso | 12 marzo 2020 | Sequestro di 300 mascherine che un venditore all’ingrosso di medicinali di Campobasso vendeva a 13 euro l’una. Sono stati svolti accertamenti presso l’esercente che hanno consentito di scoprire che il venditore aveva acquistato le mascherine ad un prezzo di euro 0,85 l’una. | Denunciato l’esercente | Manovre speculative su merci

articolo 501 bis c.p. |

| GdF – Comando Provinciale Palermo | 12 marzo 2020 | All’interno di alcuni distributori automatici di vendita di prodotti alimentari e bevande è stata rilevata la presenza di mascherine di protezione poste in vendita al prezzo di €. 10 cadauna. Inoltre, 70 flaconi di gel antibatterico, posti in vendita all’interno di un minimarket di Palermo, sono stati sequestrati in quanto riportavano il logo contraffatto di un noto marchio di prodotti sanitari, nonché esposti per la vendita privi dell’indicazione di provenienza e dell’autorizzazione ministeriale del presidio medico chirurgico. | Denunciato il rappresentante legale della società distributrice. Sequestrate 32 mascherine chirurgiche | Manovre speculative su merci

articolo 501 bis c.p.

Contraffazione articolo 473 c.p. |

| GdF – Comando Provinciale Como | 14 marzo 2020 | Intercettate due spedizioni di prodotti rientranti nella categoria dei dispositivi di protezione individuale (DPI) come individuati dalla circolare del Ministero della Salute n. 4373 del 12 febbraio 2020, per i quali il Dipartimento della Protezione Civile ha disposto il divieto di esportazione fuori dal territorio nazionale in assenza di autorizzazione (art. 1 dell’Ordinanza CDPC n. 639 del 25 febbraio 2020). | Sequestro guanti monouso in vinile (c.a. 840.000) nonché 120 mascherine con valvola, di classe FFP 2. | |

| GdF – Comando Provinciale Roma | 14 marzo 2020 | Nel retrobottega di una farmacia nella zona di Guidonia Montecelio, al cui esterno era esposto un cartello con l’indicazione “maschere esaurite”, sono stati rinvenuti e sequestrati 228 dispositivi della specie che venivano venduti al prezzo di 35 euro l’uno, cinque volte superiore al valore di acquisto. | Denunciato titolare e tre dipendenti | Manovre speculative su merci

articolo 501 bis c.p. |

| GdF – Comando Provinciale Roma | 14 marzo 2020 | Sequestro di n. 36 offerte di vendita, presenti sui portali di e-commerce Amazon e E-bay, di mascherine e gel disinfettanti commercializzati a prezzi molto elevati rispetto ai costi di produzione e di distribuzione nonché a quelli praticati in situazioni non emergenziali. | Sequestro | Manovre speculative su merci

articolo 501 bis c.p. |

| GdF – Comando Provinciale Catanzaro | 16 marzo 2020 | E’ stato accertato mediante controlli in due supermercati di Lamezia Terme riconducibili ad un’unica società di capitali, che mascherine FFP2 venivano custodite in cartoni, non in vista, sotto le casse di pagamento, e commercializzati, solo su specifica richiesta dell’acquirente, al prezzo cadauno di € 15,00 per mascherine FFP2 con valvola, ed € 11,00 per mascherine FFP2 senza valvola. Le successive verifiche hanno portato ad accertare che le mascherine erano state acquistate all’origine al prezzo unitario di 35 centesimi più iva. Pertanto, dopo soli 2 passaggi commerciali (distributore/grossista e grossista/supermercati) i prodotti sanitari in parola venivano commercializzati al pubblico a 15 ovvero 11 euro, a seconda della tipologia, con un ricarico finale pari al 2142 per cento del prezzo di mercato. | Sequestro di 905 mascherine di protezione individuale del tipo FFP2 | Manovre speculative su merci

articolo 501 bis c.p. |

| GdF – Comando Provinciale Monza | 11 aprile 2020 | Individuazione di un negozio intento a porre in vendita mascherine chirurgiche, facciali filtranti di tipo FFP1, FFP2 e FFP3 risultate prive dei requisiti stabiliti dalle autorità sanitarie competenti. Nell’estendere le attività ispettive anche al magazzino del locale commerciale, sono state rinvenute ulteriori mascherine e dispositivi facciali protettivi nonché farmaci cinesi stoccati per la vendita in violazione delle disposizioni impartite dal Ministero della salute, dell’istituto superiore della sanità e dall’agenzia italiana del farmaco. | Sequestro di oltre 20.000 dispositivi di protezione individuale e circa 4.000 medicinali spacciati per farmaci “anti covid-19”. | Frode in commercio

articolo 515 c.p.

Esercizio abusivo di una professione (farmacista) f Art. 348 c.p.

Somministrazione di medicinali pericolosi per la salute pubblica. articolo 445 c.p. |

| GdF – Comando Provinciale Napoli | 27 aprile 2020 | Individuazione di un opificio clandestino allestito con macchinari tessili utilizzati per la marcatura ed il confezionamento di mascherine con stampe di noti marchi contraffatti (NIKE”, “PYREX“, “GUCCI”, “KAPPA”, “PUMA”, “ADIDAS”, scritte e loghi delle Forze di Polizia.). | Responsabili denunciati. Sequestrate più di 500 mascherine e 3.000 cliché grafici. | Contraffazione

articolo 473 c.p. |

| GdF – Comando Provinciale Firenze | 4 maggio 2020 | Oscuramento e sequestro di quattro i siti web ove veniva venduto illecitamente un farmaco presentato quale rimedio al Coronavirus, a un prezzo fino a 600 euro, a seconda della confezione. | Sequestro e oscuramento del sito web | Somministrazione di medicinali in modo pericoloso per la salute pubblica

articolo 445 c.p. |

| Nucleo Speciale Tutela Privacy e Frodi Tecnologiche | 8 maggio 2020 | In seguito ad azione investigativa sono state individuate offerte di vendita di farmaci “per la cura del Coronavirus”, falsamente e pericolosamente proposti (data la non comprovata efficacia di diagnosi della malattia e di cura della stessa) per terapie “fai da te” in funzione anti COVID-19. | Sequestro | Frode in commercio

articolo 515 c.p.

Contestata la vendita a distanza di prodotti soggetti a prescrizione medica di cui all’art. 147 del D.Lgs. 219/2016. |

| GdF – Comando Provinciale Como | 8 maggio 2020 | Una società milanese aveva ottenuto, a fine marzo c.a. n. 5 affidamenti diretti da parte di ARIA S.p.A. (la stazione appaltante di Regione Lombardia per l’acquisto centralizzato di beni e servizi) per la fornitura di “Dispositivi di Protezione Individuale” (mascherine, camici e tute mediche) da destinare all’emergenza COVID-19. Il valore complessivo degli affidamenti è pari ad € 13.970.000 dei quali € 10.490.000 sono stati già anticipati alla società, che però è stata in gran parte inadempiente. | Sequestro di € 3.356.904 depositati sui conti correnti di una società di capitali milanese. | Frode nelle pubbliche forniture

articolo 356 c.p. |

| GdF – Comando Provinciale Torino | 12 maggio 2020 | Rinvenimento di consistenti quantitativi di medicinali e 130.000 mascherine rientranti nel programma di aiuto della Repubblica Popolare Cinese all’Italia denominato “Anti-Epidemic Supplies from Zhejiang to Italy” e nascosti in un magazzino di una società di Alessandria. | Sequestro | |

| GdF – Comando Provinciale Frosinone | 16 maggio 2020 | Presso alcuni punti vendita sono state rinvenute mascherine facciali vendute come dispositivi di protezione individuale, le quali recavano in realtà false indicazioni di conformità ed un marchio CE contraffatto. Le attività di indagine, l’analisi dei rapporti commerciali, il monitoraggio delle forniture e l’osservazione occulta delle consegne di merce, ha consentito di ricostruire la filiera degli approvvigionamenti e di individuare i responsabili delle attività criminose nelle fasi di importazione, commercializzazione e distribuzione dei prodotti. In particolare, venivano individuate due società, una operante nella distribuzione e commercializzazione di prodotti per l’igiene e la pulizia della casa, l’altra, invece, nel settore del commercio di caffè con sede rispettivamente in Roma e Cisterna di Latina. | Sequestro di. 1.050.455 mascherine protettive e denunciati 3 imprenditori di nazionalità italiana | Contraffazione

articolo 473 c.p.

Vendita di prodotti industriali con segni mendaci articolo 517 c.p. |

| GdF – Comando Provinciale Milano | 20 maggio 2020 | Nel corso di un pattugliamento su strada, in un’auto in transito sono stati individuati alcuni involucri di cartone contenenti 7.000 mascherine chirurgiche recanti indicazioni in lingua cinese e prive della marcatura CE, che venivano trasportate, per la successiva vendita a terzi, senza alcuna documentazione. Da ulteriori approfondimenti, i Finanzieri sono risaliti a un altro soggetto e alla ditta che aveva importato e ceduto tali mascherine, nel cui magazzino ne sono state trovate ulteriori 115.000 oltre a migliaia di confezioni di prodotti igienizzanti privi delle prescritte indicazioni e autorizzazioni. | Sequestrate circa 122.000 mascherine chirurgiche e migliaia di confezioni di igienizzanti | Assenza di autocertificazione prevista per le deroghe dall’articolo 15 del Decreto Legge 17 marzo 2020 n. 18 (c.d. decreto “Cura Italia”). |

| GdF – Comando Provinciale Caserta | 25 maggio 2020 | In 8 accessi ispettivi sono state sequestrate complessivamente più di 1,2 milioni di mascherine per la quasi totalità classificate FFP2/KN95, e 64.000 mascherine FFP3, tutte risultate prive di idonea certificazione e con marchio “CE” contraffatto in quanto accompagnate da certificati qualitativi rilasciati da enti non accreditati, ovvero relativi ad altri prodotti o, ancora, completamente falsificati. | Contraffazione

articolo 473 c.p. |

|

| GdF – Comando Provinciale Roma | 29 maggio 2020 | In seguito allo svolgimento di attività investigativa, è stato rinvenuto, in un deposito situato nel quartiere Prenestino di Roma, di proprietà di una società riconducibile a due cittadini cinesi, un container contenente un milione mascherine chirurgiche non conformi alla normativa europea e nazionale, provenienti dalla Repubblica Popolare Cinese, occultate dietro due bancali di capi di abbigliamento. Alcune recavano indebitamente il marchio CE, mentre altre erano prive della prescritta autodichiarazione da inviare all’Istituto Superiore della Sanità e all’I.N.A.I.L. per l’attestazione delle caratteristiche tecniche e il rispetto dei requisiti di sicurezza. | Sequestro di un milione di mascherine e un’autovettura di grossa cilindrata e circa 10.000 euro in contanti, probabile provento dell’attività illecita | Frode in commercio

articolo 515 c.p.

Contraffazione articolo 473 c.p.

Ricettazione articolo 648 c.p. |

| GdF – Comando Provinciale Firenze | 5 giugno 2020 | In seguito a indagini condotte dai finanzieri del Nucleo di Polizia Economico-Finanziaria di Firenze, sono state individuate mascherine e altri dispositivi di protezione individuale che riportavano un marchio “CE” falsificato, ovvero erano corredate da altre attestazioni di conformità comunque inidonee a garantirne le caratteristiche tecniche o di sicurezza previste dalla legge. Le protezioni respiratorie, se immesse in commercio, sarebbero infatti state spacciate come dispositivi medici di tipo chirurgico, ingannando il consumatore finale in merito alle loro effettive capacità di filtraggio, con conseguenze sulla valenza della loro affidabilità. I dispositivi di protezione, erano stati importati dalla Cina ed erano stati distribuiti nel territorio nazionale da un’azienda veneta. | Sequestro di circa 620.000 mascherine e 1.320 dispositivi di protezione individuale di diversa tipologia del valore complessivo di un milione e centomila euro nelle provincie di Firenze, Roma, Milano, Verona e Rovigo. | Frode in commercio

articolo 515 c.p. |

[*] Le opinioni espresse non impegnano la Banca d’Italia, l’istituto di appartenenza del dott. Giampaolo Estrafallaces.

Pur condividendo entrambi gli autori il contenuto integrale del presente lavoro, i par. da 2 a 5 sono attribuibili al dott. Giampaolo Estrafallaces ed i par. 1 e 6 sono attribuibili alla dott.ssa Valeria Cipriano.

[1] Ad esempio, “How will COVID-19 impact global wildlife trafficking”?,Dr. Tim Wittig, Head of Intelligence & Analysis, United for Wildlife Financial, organizzazione senza scopo di lucro creata da William d’Inghilterra. Si veda anche “EU Drug Markets Impact of COVID-19”, pubblicato a cura di European Monitoring Centre for drugs and drug addiction e EUROPOL.

[2] Sul punto, è intervenuto anche il Governo Italiano, che con il DPCM dell’11 marzo 2020, ha raccomandato il massimo utilizzo, da parte delle imprese, di modalità di lavoro agile per le attività che possono essere svolte al proprio domicilio o in modalità a distanza.

[3] A margine, va tenuto presente che il GAFI ha rilevato che, in generale la situazione determinatasi con il diffondersi della pandemia potrebbe riverberarsi su due tipologie di attività criminose: il traffico di essere umani e le pratiche legate allo sfruttamento di minori online.

Riguardo al primo aspetto, il traffico di esseri umani potrebbe subire un incremento in relazione alla circostanza che le forze dell’ordine e di intelligence potrebbero essere impegnate in altri tipi di controlli.

In argomento, tra l’altro, la chiusura dei luoghi di lavoro, il rallentamento dell’economia, l’aumento della disoccupazione e l’insicurezza finanziaria sono fattori che potrebbero determinare un aumento dello sfruttamento di esseri umani. Sul tema specifico v. anche G. Estrafallaces, Antiriciclaggio: i recenti orientamenti sul contrasto al riciclaggio dei proventi derivanti dal traffico di esseri umani”, Diritto Bancario on line, ottobre 2018.

Riguardo al secondo aspetto, alcuni Stati, secondo quanto comunicato dal GAFI, avrebbero rilevato un aumento della produzione e della distribuzione di materiale di sfruttamento minorile online: ciò sarebbe dipeso dalla chiusura delle scuole e dal conseguente maggior utilizzo di Internet da parte di minori durante il periodo di blocco della frequenza scolastica.

[4] “Unfamiliarity with online platforms”,FATF-GAFI, COVID-19-related Money Laundering and Terrorist Financing – Risks and Policy Responses”, Evolving ML/TF risk picture, Changing Financial Behaviours, Other Contextual Factors and ML Vulnerabilities, p.8.

[5] Ma il GAFI ha, altresì, rilevato che alcuni istituti finanziari potrebbero non essere attrezzati per verificare l’identità dei clienti in remoto, FATF-GAFI, COVID-19, cit., “Increased remote transactions”, p.8.

[6] “When financial markets stabilise, large movements to re-deposit funds could provide cover to efforts at laundering illicit funds, including banknotes.”, FATF-GAFI, COVID-19 cit., p.10.

[7] FATF-GAFI, COVID-19 cit.,Increased Fraud, p.6.

[8] In Argomento, il Dipartimento di Giustizia degli Stati Uniti ha informato il GAFI di aver individuato un caso recente di riciclaggio di proventi derivanti dalla vendita di medicinali COVID-19 utilizzando valute virtuali. Cfr. FATF-GAFI cit., p.10.

[9] “Countries and financial institutions should apply a risk-based approach to ensure that legitimate NPO activity is not unnecessarily delayed, disrupted or discouraged. In one jurisdiction, the government has designated channels for COVID-19 donations”, cfr. FATF-GAFI, COVID-19 cit.,Potential AML/CFT Responses for consideration, p.13.

[10] “There are some anecdotal reports that some FIUs in lower capacity countries are significantly reducing their operations or even shutting down completely”,FATF-GAFI, COVID-19 cit.,Current COVID-19 impact on AML/CFT regimes, p.12.

[11] “Some FIUs have asked regulated entities to use a keyword in their reports to triage and prioritise incoming STRs. FIUs are developing strategic analysis based on review of available bulk data and adapting STR prioritisation and analysis”, cfr. FATF-GAFI, COVID-19 cit.,p.15. In tale direzione si è mossa anche la FIU per l’Italia. Cfr. Comunicato del 16 aprile 2020.

[12] “Undertake pragmatic, risk-based AML/CFT supervision”,cfr. FATF-GAFI, COVID-19 cit.,p.14.

[13] In tema di customer due diligence il GAFI ha anche preso atto della possibilità che nell’attuale situazione vengano rinviate le attività di “know-your-customer (KYC) refreshers” ritardando i termini per porre fine ai rapporti continuativi in caso di mancata adeguata verifica.

[14] “…transactions conducted using trustworthy digital ID are not necessarily high-risk and can be standard or even lower-risk”, FATF-GAFI, COVID-19 cit.,p.14.

[15] “As international humanitarian and aid responses to COVID-19 increase, governments should emphasise the importance of implementing the risk-based approach when mitigating the risk of funds being diverted to support terrorists and terrorist groups.”, FATF-GAFI, COVID-19, cit., Financing of Terrorism, p.10.

[16] Recommendation of the Committee of Ministers to member States on the legal regulation of lobbying activities in the context of public decision making (Adopted by the Committee of Ministers on 22 March 2017 at the 1282nd meeting of the Ministers’ Deputies). La raccomandazione è disponibile sul sito internet del Council of Europe – Committee of Ministers, all’indirizzo https://search.coe.int/cm/Pages/result_details.aspx?ObjectId=0900001680700a40

[17] Europol è l’agenzia dell’Unione europea con sede a L’Aia, nei Paesi Bassi, con il compito principale di fornire assistenza agli Stati membri nella lotta contro la criminalità internazionale e il terrorismo. Maggiori dettagli sull’agenzia si possono acquisire tramite il sito internet all’indirizzo https://www.europol.europa.eu/it/about-europol

[18] “It has been observed that cybercriminals were actively recruiting collaborators in the early weeks of the crisis to orchestrate largescale phishing campaigns and maximise the impact of their attacks”, Beyond the pandemic how COVID-19 will shape the serious and organised crime landscape in t in the EU, EUROPOL, PHASE 1, p.5.

[19] “However, it is expected that once the current pandemic subsides, the number of these types of scams will diminish over time”, Beyond the pandemic cit., EUROPOL, PHASE 1, p.5.

[20] Metilenediossimetanfetamina, comunemente nota come Ecstasy. A parere di EUROPOL il calo dei consumi di MDMA dipenderebbe dalla cancellazionedi molti eventi all’aperto durante i quali si farebbe un uso massiccio di queste sostanze.

[21] “It is expected that the economic impact of the pandemic and the activities of those seeking to exploit them will only start to become apparent in the mid-term outlook and will likely not fully manifest until the longer term.”,Beyond the pandemic cit., EUROPOL, PHASE 2, p.7.

[22] Prevenzione di fenomeni di criminalità finanziaria connessi con l’emergenza da COVID-19.

[23] Cfr. Prevenzione cit., paragrafo 5, p.4.

[24] Con l’espressione “monetizzazione di conti aziendali” si fa riferimento, in generale, a movimentazioni transitate su conti intestati a ditte individuali o imprese commerciali caratterizzati, in fase di alimentazione, dall’utilizzo di mezzi di pagamento tracciabili (accrediti di bonifici e versamenti di assegni) cui fanno seguito numerosi prelevamenti di contanti, di solito fino a concorrenza delle somme versate. In tale contesto, il reiterato ricorso al contante se raffrontato alla ordinaria gestione dell’impresa potrebbe rappresentare un elemento di evidente di anomalia il cui approfondimento, da condurre anche in sede investigativa, non può prescindere dal raffronto fra la movimentazione citata e le risultanze contabili delle imprese coinvolte.

Per il concetto di “monetizzazione di conti aziendali” si veda, ad esempio, la sentenza della Corte di cassazione del 13 marzo 2015, n. 10746 secondo la quale integra il reato di riciclaggio di cui all’art. 648 bis c.p. il compimento di operazioni volte non solo ad impedire in modo definitivo, ma anche a rendere difficile l’accertamento della provenienza del denaro, dei beni o delle altre utilità, attraverso un qualsiasi espediente che consista nell’aggirare la libera e normale esecuzione dell’attività posta in essere, indipendentemente dalla tracciabilità dei flussi finanziari (nella fattispecie, versamento di assegni circolari con contestuale prelievo di contanti).

Nel caso oggetto della sentenza un soggetto, presidente di una società sanmarinese, aveva ricevuto assegni circolari emessi sul conto corrente di una società di fatto inesistente, in quanto priva di qualsiasi struttura e contabilità, ciascuno inferiore all’importo di 20 milioni di lire (allora limite alla traenza di assegni privi della clausola di intrasferibilità), a lui girati dagli intestatari (risultati fittizi) e versati sul conto corrente della propria società a San Marino, su un proprio corrente personale in Italia e su conti dei propri figli.

Subito il versante effettuava corrispondenti prelievi in contanti, restituendo le somme a terzi i quali potevano così percepire denaro “ripulito” e, in realtà, proveniente dai delitti fiscali di dichiarazione infedele, omessa dichiarazione e occultamento e distruzione di documenti contabili.

A margine la Corte di Cassazione ha considerato che il versante aveva ricevuto assegni circolari di rilevante ammontare senza alcun titolo giuridico che giustificasse il passaggio delle somme, e quindi lo stesso non poteva ignorare che i capitali provenivano da reato, ovvero da reati fiscali, circostanza sintomatica “della piena consapevolezza della provenienza illecita del denaro e del conseguente dolo generico di trasformazione della cosa per impedirne l’identificazione”.

[25 ]In ordine al reato di usura, il Ministero dell’interno ha reso noto che, nel periodo dal 1° al 31 marzo 2020, tale reato ha fatto registrare un incremento superiore (anche se di poco) al 9 per cento (sono stati accertati 12 episodi nel 2020 rispetto agli 11 del nel 2019), in controtendenza rispetto alla netta diminuzione della delittuosità sul territorio nazionale (-66,6 per cento, 203.723 delitti commessi nel 2019 e 68.069 nel 2020), cfr. “Report sull’andamento della delittuosità nel mese di marzo 2020”https://www.interno.gov.it/sites/default/files/allegati/andamento_della_delittuosita_mese_di_marzo_2020.pdf).

[26] Per rischiosità si intende in questo contesto il rating finale attribuito al termine del processo di approfondimento della segnalazione da parte dell’analista della UIF.

[27] Al momento della stesura della presente nota il disegno di legge di conversione, approvato con modificazioni dalla Camera il 27 maggio c.a. è stato approvato anche da parte del Senato il 4 giugno c.a. ed è in attesa di pubblicazione in Gazzetta Ufficiale.

[28] A titolo di mero esempio, nell’allegato si riportano i riferimenti ad alcuni casi significativi emersi in seguito all’attività investigativa svolta dalla Guardia di Finanza.