Il presente contributo analizza le novità in materia di procedimento accertativo, accertamento con adesione e contraddittorio preventivo, introdotte dai decreti di attuazione della Riforma fiscale, e sulle questioni interpretative ancora aperte.

1. La nuova disciplina del procedimento di accertamento e del contraddittorio preventivo risultanti dalla Legge Delega

Tra i principi e i criteri direttivi individuati dalla Legge 9 agosto 2023, n. 111, recante delega al Governo per la riforma fiscale (“Legge Delega”), rivestono particolare rilievo quelli che hanno indirizzato la revisione del procedimento accertativo e previsto la positivizzazione del principio del contraddittorio preventivo[1].

Il Governo ha dato attuazione a tali linee di indirizzo operando su un duplice fronte: da un lato, il Decreto Legislativo 30 dicembre 2023, n. 219 (“D.Lgs. n. 219/2023”) ha significativamente modificato la Legge 27 luglio 2000, n. 212 (“Statuto”)[2]; dall’altro, il Decreto Legislativo 12 febbraio 2024, n. 13 (“D.Lgs. n. 13/2024”) ha riscritto la procedura di accertamento con adesione di cui al Decreto Legislativo 19 giugno 1997, n. 218 (“D.Lgs. n. 218/1997”) al fine di coordinare ed adeguare tale procedura al nuovo istituto del contraddittorio che individua nella partecipazione preventiva ed effettiva del contribuente un ruolo cardine dell’iter procedimentale.

L’inquadramento della nuova procedura accertativa viene dunque delineata per il tramite di un duplice assetto normativo, connotato da profili di complementarietà: le disposizioni dello Statuto e le disposizioni contenute nel D.Lgs. n. 218/1997.

Lo Statuto oltre a prevedere la disciplina del contraddittorio preventivo endoprocedimentale per tutti gli atti “autonomamente impugnabili” (art. 6-bis) [3], sancisce il divieto di utilizzabilità degli elementi di prova raccolti in violazione di legge (art. 7-quinquies), il divieto di bis in idem nel procedimento tributario (art. 9-bis) e il principio di proporzionalità nel procedimento tributario (art. 10-ter).

A sua volta, il nuovo D.Lgs. n. 218/1997 ha radicalmente riformato l’istituto dell’accertamento con adesione, elevandolo al rango di procedimento parallelo e alternativo rispetto all’ordinario iter accertativo così come disciplinato dall’art. 6-bis dello Statuto e dal D.P.R. 29 settembre 1973, n. 600 (“D.P.R. n. 600/1973”).

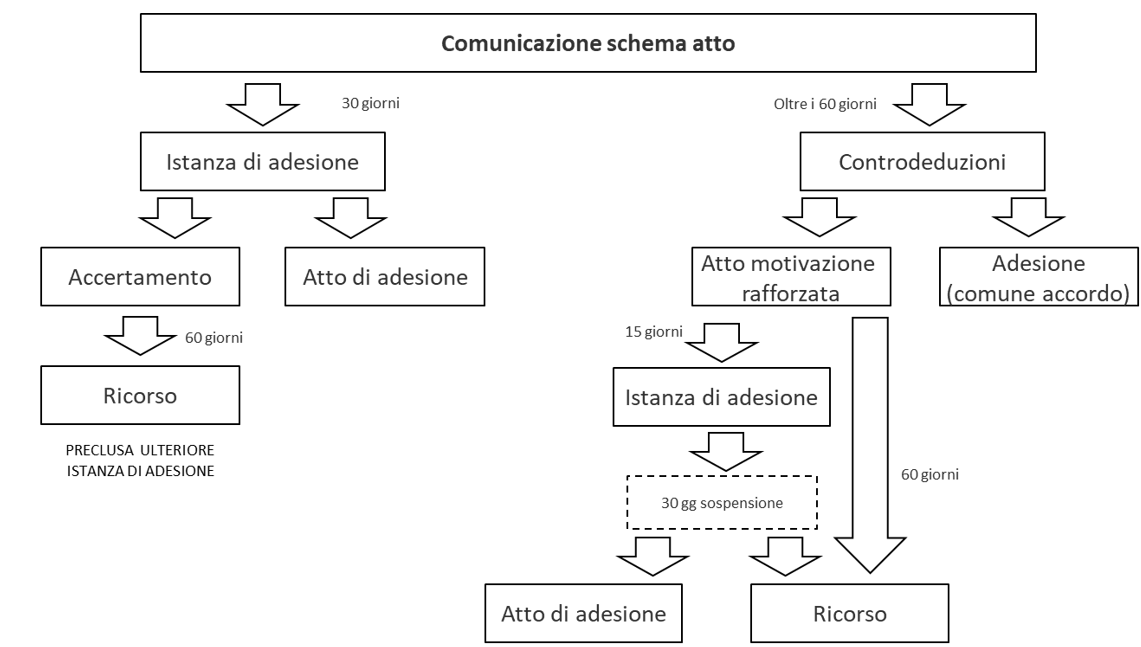

Volendo concentrare la disamina sull’assetto risultante dalle modifiche apportate allo Statuto, l’art. 6-bis dello stesso prevede che, al fine di garantire l’espletamento di un contraddittorio “informato ed effettivo”, l’Amministrazione finanziaria, antecedentemente alla notifica dell’atto impositivo, debba comunicare al contribuente uno “schema di atto”.

Dall’avvenuta comunicazione dello schema d’atto, la disciplina del procedimento accertativo si rinviene nell’intersezione tra le regole generali di cui al D.P.R. n. 600/1973, le disposizioni contenute nello Statuto e le nuove disposizioni in materia di accertamento con adesione. Invero, dopo la ricezione dello schema d’atto, il contribuente può presentare, nei trenta giorni successivi, istanza di adesione allo stesso[4]; in alternativa, nel termine assegnato dall’Ufficio, non inferiore a sessanta giorni, può depositare specifiche controdeduzioni[5] ovvero formulare, entro il medesimo termine, istanza di accesso agli atti[6]. Qualora il termine assegnato dall’Ufficio (comunque non inferiore a sessanta giorni) scada successivamente al termine di decadenza dall’esercizio dell’azione accertativa, ovvero nel caso in cui tra il termine per la presentazione delle controdeduzioni e quello di decadenza decorra un lasso temporale inferiore a centoventi giorni, il termine di decadenza viene posticipato al centoventesimo giorno successivo al contraddittorio[7].

Successivamente alla presentazione delle controdeduzioni, le parti possono addivenire alla definizione della pretesa mediante la procedura di accertamento con adesione[8]; in alternativa, il contribuente può attendere la notifica dell’atto definitivo e valutare, entro i successivi quindici giorni se presentare istanza di accertamento con adesione, beneficiando della sospensione di trenta (e non più novanta) giorni del termine per l’eventuale proposizione di ricorso[9].

Resta naturalmente ferma la possibilità di presentare ricorso avverso l’atto impositivo entro il termine di sessanta giorni dalla notifica dello stesso.

Il nuovo iter procedimentale sopra descritto è sintetizzato nel seguente diagramma.

2. Il rafforzamento della tutela del contribuente

Nel contesto sopra delineato l’art. 9-bis dello Statuto positivizza e declina in modo compiuto il principio di ne bis in idem prevedendo i che “[s]alvo che specifiche disposizioni prevedano diversamente e ferma l’emendabilità di vizi formali e procedurali, il contribuente ha diritto a che l’amministrazione finanziaria eserciti l’azione accertativa relativamente a ciascun tributo una sola volta per ogni periodo d’imposta”. In questo modo il contribuente, potendo fare affidamento sull’esaustività e definitività del petitum, sarà nella posizione di definire compiutamente la linea di difensa da adottare.

Si assiste, pertanto, dalla prospettiva della certezza del diritto e del legittimo affidamento, a un meccanismo evolutivo che transita dall’unicità dell’atto impositivo[10] all’unicità dell’azione accertatrice, unicità che rimane però sfumata in quanto sono comunque fatte salve disposizioni normative che contengono previsioni antitetiche, nonché l’emendabilità di vizi formali e procedurali. Non si può negare una certa sorpresa nel riscontrare come lo stesso Statuto consenta di essere derogato, peraltro proprio con riferimento a principi di sistema, da disposizioni speciali[11]. In ogni caso, come già rilevato da autorevole dottrina[12], la norma sembra preordinata a limitare le ipotesi di cd. autotutela sostitutiva, ovvero la prassi dell’Amministrazione finanziaria di sostituire, annullandolo, un precedente atto impositivo mediante l’adozione di uno nuovo che proponga una diversa ricostruzione della fattispecie impositiva, prassi legittimata dalla giurisprudenza di legittimità sulla base di un generale principio di “perennità” dell’azione accertatrice[13].

Sempre in ottica garantista, il nuovo art. 6-bis, comma 1, dello Statuto prevede che la violazione dell’iter procedimentale del contraddittorio comporti ex se l’annullabilità dell’atto, senza che il contribuente sia onerato dell’obbligo di dimostrare in giudizio gli elementi che lo stesso avrebbe potuto esibire al fine di indurre l’Ufficio a valutare diversamente la pretesa (cd. prova di resistenza)[14]. La prova di resistenza si fondava, in particolare, su un giudizio di prognosi postuma da condurre caso per caso attraverso una concreta valutazione delle ragioni addotte dal contribuente[15]. Tale principio trovava applicazione in relazione agli accertamenti relativi ai tributi armonizzati, per i quali l’applicazione delle maggiori tutele derivanti dalla disciplina unionale imponevano la garanzia di un generale obbligo di contraddittorio preventivo, fermo restando che secondo la stessa giurisprudenza unionale la violazione di tale diritto avrebbe determinato l’annullamento dell’atto solo se, in mancanza di tale irregolarità, il procedimento avrebbe potuto concludersi con un esito differente[16].

La disposizione, dunque, trova applicazione a prescindere dalle modalità con cui si svolge il controllo accertativo, consentendone l’applicazione anche nell’ambito delle verifiche cd. a tavolino[17] e supera il vincolo del giudizio prognostico cui il contribuente era onerato in sede contenziosa.

Le novelle sopra brevemente commentate sono certamente da accogliere con favore, ponendosi in linea con i criteri direttivi della riforma di rafforzare le tutele del contribuente, consentendogli una maggiore partecipazione anche nella fase prodromica all’accertamento, nonché un’automatica salvaguardia in caso di violazione dell’iter procedurale.

3. Profili di criticità interpretativa

Fermi gli indubbi pregevoli intenti del novellato impianto normativo, è d’obbligo rilevare altresì come lo stesso presti il fianco a più di un dubbio interpretativo, suscettibile di esporre il contribuente ad un eventuale vulnus di tutela.

Un primo profilo meritevole di approfondimento è rappresentato dall’utilizzo, nell’art. 6-bis, comma 3 dello Statuto, della congiunzione “ovvero”, laddove è previsto che, dopo la comunicazione dello schema di atto, decorra un termine non inferiore a sessanta giorni per presentare le controdeduzioni ovvero richiedere accesso al fascicolo. Ebbene, l’utilizzo di tale locuzione disgiuntiva porta a interrogarsi se il diritto di accesso debba essere interpretato come cumulativo o alternativo alla presentazione delle controdeduzioni[18]. Fermi il pregio e la fondatezza di entrambe le interpretazioni, si auspica che l’espressione venga interpretata alla luce della Relazione Illustrativa alla Legge Delega, ove viene espressamente affermato che il diritto di accesso agli atti è “funzionale” al corretto esercizio del diritto al contraddittorio. E’ del resto innegabile che un contraddittorio effettivo e informato postula una piena conoscenza degli elementi probatori su cui si fonda la (embrionale) pretesa. Sarebbe quindi coerente ritenere che, nel rispetto del termine dilatorio, il contribuente ben possa chiedere di accedere al fascicolo e utilizzare le risultanze così ottenute per articolare le controdeduzioni. A sua volta, il rispetto del principio di collaborazione e buona fede, imporrebbe al contribuente di attivarsi tempestivamente per formulare la richiesta di accesso e, correlativamente, all’amministrazione di dar tempestivamente seguito all’istanza, onde consentire la presentazione delle controdeduzioni in tempo utile allo scadere del termine.

Sotto altro profilo, alcuni dubbi interpretativi sorgono in relazione alla mancata previsione all’interno dell’art. 6-bis, comma 3, dello Statuto di un termine fisso di decadenza dell’azione accertatrice in caso di attivazione del contraddittorio endoprocedimentale. Invero, tale norma prevede che, qualora il termine fissato per consentire lo svolgimento del contraddittorio cada successivamente alla scadenza del termine di decadenza dell’azione accertatrice, quest’ultimo sia prorogato di centoventi giorni a decorrere (dies a quo) dalla scadenza del termine del contraddittorio[19]. Orbene, se si considera che i sessanta giorni individuati dalla norma ai fini dell’espletamento del contraddittorio preventivo rappresentano un termine meramente dilatorio, ben si comprende come la decadenza dell’Amministrazione potrebbe essere prorogata ad libitum[20].

Tale previsione, oltre a porsi in controtendenza con le ulteriori disposizioni attuative della riforma che in differenti ambiti promuovono una riduzione dei tempi del procedimento accertativo, crea una palese disparità di trattamento rispetto al contribuente che, in luogo delle controdeduzioni, presenti istanza di accertamento con adesione allo schema di atto. In tale secondo scenario, infatti, l’eventuale proroga dei termini di accertamento risulta normativamente fissata al centoventesimo giorno successivo alla scadenza ordinaria (i.e. termine fisso)[21]. Ne consegue una potenziale compressione del principio di uguaglianza e del principio di certezza dell’azione accertatrice.

Ulteriori profili di criticità emergono, in relazione all’art. 7-bis del Decreto Legge 29 marzo 2024, n. 39 (“D.L. n. 39/2024”), che costituisce norma di interpretazione autentica preordinata a delimitare l’ambito oggettivo di applicazione del contraddittorio preventivo. La norma di interpretazione autentica[22] chiarisce che il contraddittorio preventivo non si applica: 1) agli atti di recupero conseguenti al disconoscimento di crediti d’imposta inesistenti[23]; 2) agli atti per i quali la normativa prevede specifiche forme di interlocuzione tra l’Amministrazione finanziaria e il contribuente (art. 7-bis, comma 1 del D.L. n. 39/2024).

Con riguardo al primo punto, resta dubbia la ragione per cui il legislatore abbia escluso gli atti di recupero dei crediti d’imposta inesistenti dal novero di quelli soggetti all’obbligo del contraddittorio preventivo[24], sebbene siano allo stato inclusi tra quelli suscettibili di definizione mediante adesione stante il generico richiamo alla nozione di “crediti indebitamente compensati”[25]. Pur essendo pienamente consapevoli che il testo normativo escluda espressamente dall’applicazione del contraddittorio preventivo gli atti di recupero di crediti inesistenti, l’utilizzo della più generica nozione di crediti indebitamente compensati da parte del medesimo legislatore delegato potrebbe portare a riflettere sulla circostanza che la divergenza tra i dettati normativi possa essere imputata ad un mero difetto di coordinamento.

Con riguardo al secondo punto, sono numerose le disposizioni che, prevedendo forme di interlocuzione specifiche, sono destinate a restare escluse dalla nuova declinazione del contraddittorio[26].

In questa sede meritano sicuramente di essere menzionati gli accertamenti relativi ai disallineamenti da ibridi e in tema di controlled foreign companies (CFC).

In particolare, nel caso degli accertamenti relativi ai disallineamenti da ibridi si prevede che l’atto impositivo debba essere preceduto da una richiesta di chiarimenti al contribuente da fornire entro un termine perentorio di sessanta giorni[27].

E’ innegabile che, stante la mancata previsione della possibilità di fruire del diritto di accesso agli atti ovvero all’obbligo di motivazione rafforzata attribuito all’art. 6-bis dello Statuto, ci si trovi di fronte a una compressione dei diritti di partecipazione sollecitati dal legislatore delegante[28].

Analoghe considerazioni possono essere effettuate in relazione agli accertamenti in tema di CFC ove, pur prevedendosi un obbligo di motivazione rafforzata, il diritto di accesso agli atti non è contemplato.

L’intreccio normativo, come si vede, lascia spazio a valutazioni dubitative in merito alla ragione che ha indotto il legislatore a non estendere le tutele previste dal nuovo art. 6-bis dello Statuto alle disposizioni che prevedevano già specifiche forme di interlocuzione preventiva sebbene di inferiore estensione rispetto a quelle attribuite alla generalità dei contribuenti dal riformato Statuto.

4. Ulteriori spunti di riflessione

Resta, in ultimo, da svolgere qualche considerazione critica in merito alla mancata regolamentazione di un generale diritto al silenzio del contribuente nell’ambito del procedimento accertativo.

Invero, sebbene non vi sia nella legge delega una espressa indicazione in tal senso, i principi e i criteri direttivi in essa contenuti ben avrebbero legittimato il legislatore delegato a regolare espressamente la materia. Si pensi all’art. 3, comma 1, lett. a) della Legge Delega, a mente del quale il Governo era tenuto a “garantire l’adeguamento del diritto tributario nazionale ai principi dell’ordinamento tributario e ai livelli di protezione dei diritti stabiliti dall’ordinamento dell’Unione europea, tenendo anche conto dell’evoluzione della giurisprudenza della Corte di giustizia dell’Unione europea in materia tributaria”. O, ancora, all’art. 17, comma 1, lett. b) della Legge Delega che impone di “applicare in via generalizzata il principio del contraddittorio (…) e prevedere una disposizione generale sul diritto del contribuente a partecipare al procedimento tributario”[29].

Il quadro normativo attuale, non solo non prevede il diritto al silenzio in capo al contribuente nei cui confronti sia in corso un accertamento tributario, ma prevede delle specifiche sanzioni e preclusioni probatorie in caso di mancata collaborazione[30].

L’omissione, a ben guardare, si pone in contrasto con quanto affermato dalla della CGUE, a mente della quale il diritto al silenzio “è destinato ad applicarsi nel contesto di procedure suscettibili di sfociare nell’inflizione di sanzioni amministrative presentanti carattere penale”[31], ovvero allorché gli elementi probatori raccolti in sede di verifica amministrativa siano utilizzabili nell’ambito di un procedimento penale nei confronti del medesimo soggetto[32].

E’ esattamente quanto accade nel caso in cui l’attività istruttoria posta in essere dall’amministrazione finanziaria confluisca in un processo verbale di constatazione inoltrato alla Procura della Repubblica congiuntamente alla trasmissione della notizia di reato. In tale ipotesi, il contribuente è onerato a trasmettere la documentazione richiesta, pena l’inutilizzabilità ai fini dell’accertamento in fase amministrativa e contenziosa dei documenti, delle informazioni e dei dati non forniti in risposta agli inviti o alle richieste degli uffici[33]. Tale documentazione, tuttavia, una volta trasmessa, confluirà nel fascicolo delle indagini preliminari.

L’incoerenza appare ancor più manifesta laddove si consideri che, nell’ambito della attuazione della riforma fiscale, si è registrata la tendenza ad un maggiore allineamento tra materia tributaria e materia penale[34].

5. Conclusioni

In considerazione di quanto fino ad ora esposto è ritenibile che, nel novero della riforma fiscale di cui alla Legge Delega, la revisione del procedimento accertativo e la contestuale positivizzazione del principio del contraddittorio preventivo, rappresentino alcuni degli interventi più apprezzabili, capaci di porre le basi per un effettivo rapporto collaborativo tra Fisco e contribuente. Resta inteso che affinché tale sforzo possa raggiungere una concreta e piena attuazione sarà necessaria un’attività interpretativa coerente alla ratio normativa.

[1] L’art. 4, comma 1, lett. e) e lett. f) della Legge Delega, recante principi e criteri direttivi per la revisione della Legge 27 luglio 2000, n. 212 (“Statuto”), prescrive di “prevedere una disciplina generale del diritto di accesso agli atti del procedimento tributario”, nonché “una generale applicazione del principio del contraddittorio a pena di nullità”. L’art. 17, comma 1, lett. a) e b) della Legge Delega, recante principi e criteri direttivi in materia di procedimento accertativo, di adesione e di adempimento spontaneo, delega il legislatore delegato a “semplificare il procedimento accertativo, anche mediante l’utilizzo delle tecnologie digitali, con conseguente riduzione degli oneri amministrativi a carico dei contribuenti” e di “applicare in via generalizzata il principio del contraddittorio a pena di nullità, fuori dei casi dei controlli automatizzati e delle ulteriori forme di accertamento di carattere sostanzialmente automatizzato, e prevedere una disposizione generale sul diritto del contribuente a partecipare al procedimento tributario”, secondo specifiche caratteristiche.

[2] La previsione normativa attua in concreto le indicazioni della Consulta, che con la Sentenza 21 marzo 2023, n. 47, aveva rilevato come “[…] la mancata generalizzazione del contraddittorio preventivo con il contribuente, fin qui limitato a specifiche e ben tipizzate fattispecie, risulta ormai distonica rispetto all’evoluzione del sistema tributario, avvenuta sia a livello normativo che giurisprudenziale”.

[3] Ai sensi dell’art. 6-bis, comma 2 dello Statuto, “non sussiste il diritto al contraddittorio (…) per gli atti automatizzati, sostanzialmente automatizzati, di pronta liquidazione e di controllo formale delle dichiarazioni (…) nonché per i casi motivati di fondato pericolo per la riscossione”. La compiuta individuazione degli atti automatizzati, sostanzialmente automatizzati, di pronta liquidazione e di controllo formale delle dichiarazioni è contenuta nel D.M. 24 aprile 2024.

[4] Cfr. art. 6, comma 2-bis, del D.Lgs. n. 218/1997. Nel caso in cui opti per la presentazione dell’istanza di adesione, tale istanza non potrà più essere reiterata in caso di mancato raggiungimento dell’accordo (cfr. art. 6, comma 2-quater, del D.Lgs. n. 218/1997).

[5] L’art. 6-bis, comma 4, dello Statuto precisa che nell’atto impositivo adottato a valle del contraddittorio l’Amministrazione finanziaria deve tenere conto delle argomentazioni esposte in sede di controdeduzioni motivando espressamente con riferimento a quelle che ritiene di non accogliere.

[6] Cfr. art. 6-bis, comma 3, dello Statuto.

[7] Cfr. art. 6-bis, comma 3, dello Statuto.

[8] Art. 6, comma 2-ter, D.Lgs. n. 218/1997.

[9] Art. 6, comma 2-bis, D.Lgs. n. 218/1997.

[10] Si richiamano, a tal riguardo, le disposizioni preordinate a disciplinare l’accertamento parziale (art. 41-bis del D.P.R. n. 600/1973), l’accertamento integrativo (art. 43, comma 3 del D.P.R. n. 600/1973) nonché gli accertamenti integrativi e modificativi in tema di IVA (art. 57, comma 4 del Decreto del Presidente della Repubblica 26 ottobre 1972, n. 633).

[11] Cfr. art. 1, comma 1 dello Statuto, ove viene disposto che le disposizioni in esso contenute “possono essere derogate o modificate solo espressamente e mai da leggi speciali”. Invero, lo Statuto attua le norme della Costituzione, i principi dell’ordinamento UE e della CEDU e fissa quei principi generali dell’ordinamento tributario che difficilmente potrebbero essere derogati da disposizioni speciali.

[12] Per un commento, si veda M. Basilavecchia, I limiti al potere di autotutela sostitutiva tra giurisprudenza e norme, in C.T., 5/2024.

[13] Per tutte, Cass., sent. 2 febbraio 2022, n. 3268.

[14] Per tutte, Cass., Sez. Un., sent. 9 dicembre 2015, n. 24823.

[15] Ex multis Cass., sent. 11 settembre 2019, n. 22644.

[16] Ex multis CGUE 3 luglio 2014, Kamino International Logistics e Datema Hellmann Worldwide Logistics, in causa C-129/13 e causa C-130/13, punto 79.

[17] Si supera in tal modo la consolidata giurisprudenza di legittimità che aveva escluso la possibilità di ravvisare nell’art. 12, comma 7 dello Statuto, nella formulazione antecedente alla riforma, un generale obbligo di contraddittorio endoprocedimentale, essendo tale disposizione applicabile solo in relazione ad accertamenti conseguenti ad accessi, ispezioni e verifiche (per tutte, Cass., Sez. Un., sent. 9 dicembre 2015, n. 24823).

[18] A titolo esemplificativo, sostiene l’alternatività L. Salvini, Diritto d’accesso agli atti ricondotto ad alternativa, in AA.VV., I Controlli del Fisco – La riforma tributaria fra accertamento e Statuto del contribuente, Il Sole 24 Ore, 9 maggio 2024. Depongono, invece, per l’interpretazione in termini cumulativi G. Melis, Una visione d’insieme delle modifiche allo Statuto dei diritti del contribuente: i principi del procedimento tributario, in Il Fisco, 3/2024; F. Mattarelli, Il nuovo panorama del procedimento di accertamento, in Il Sole 24 Ore, 30 aprile 2024. In senso analogo G. Ferranti, Obbligo di contraddittorio preventivo: modalità di instaurazione e ambito temporale, in Il Fisco, 18/2024, ove viene auspicato un intervento chiarificatore.

[19] Ai sensi dell’art. 6-bis, comma 3 dello Statuto “Per consentire il contradditorio, l’amministrazione finanziaria comunica al contribuente, con modalità idonee a garantirne la conoscibilità, lo schema di atto di cui al comma 1, assegnando un termine non inferiore a sessanta giorni per consentirgli eventuali controdeduzioni ovvero, su richiesta, per accedere ed estrarre copia degli atti del fascicolo. L’atto non è adottato prima della scadenza del termine di cui al primo periodo. Se la scadenza di tale termine è successiva a quella del termine di decadenza per l’adozione dell’atto conclusivo ovvero se fra la scadenza del termine assegnato per l’esercizio del contraddittorio e il predetto termine di decadenza decorrono meno di centoventi giorni, tale ultimo termine è posticipato al centoventesimo giorno successivo alla data di scadenza del termine di esercizio del contraddittorio”.

[20] Sul punto, cfr. F. Mattarelli, Il nuovo panorama del procedimento di accertamento, in Il Sole 24 Ore, 30 aprile 2024.

[21] Cfr. art. 5, comma 3-bis del D.Lgs. n. 218/1997.

[22] Sull’opportunità di delimitare l’ambito applicativo del contraddittorio mediante una norma di interpretazione autentica, si veda A. Giovanardi, Quer pasticciaccio brutto del contraddittorio preventivo, in Quotidiano IPSOA del 25 maggio 2024.

[23] A fronte dell’approvazione del Decreto Legislativo 14 giugno 2024, n. 87, recante modifica del sistema sanzionatorio tributario, la distinzione tra crediti inesistenti e non spettanti è recata dalla nuova formulazione dell’art. 1, comma 1, lett. g-quater) e g-quinquies) del Decreto Legislativo 10 marzo 2000, n. 74. La definizione opera anche nel settore sanzionatorio amministrativo in ragione del richiamo operato dal nuovo art. 13, comma 4 del Decreto Legislativo 18 dicembre 1997, n. 471.

[24] Secondo alcuni commentatori, l’esclusione sarebbe stata introdotta in ragione della numerosità degli atti di disconoscimento di crediti inesistenti, specialmente relativa ai bonus edilizi, e al correlato rischio che l’attivazione del contraddittorio endoprocedimentale comporti un eccessivo aggravio in capo all’Amministrazione finanziaria (cfr. G. Ferranti, Interpretazione autentica per individuare gli atti esclusi dal contraddittorio obbligatorio, in Il Fisco, 23/2024)

[25] L’art. 1, comma 1 del D.Lgs. n. 218/1997, dispone che “L’accertamento delle imposte sui redditi e dell’imposta sul valore aggiunto, nonché il recupero dei crediti indebitamente compensati non dipendente da un precedente accertamento, possono essere definiti con adesione del contribuente”.

[26] Vengono al riguardo in rilievo le procedure di contraddittorio relativamente all’abuso del diritto (art. 10-bis dello Statuto), all’applicazione della disciplina Madre-Figlia (art. 27-bis del Decreto del Presidente della Repubblica 29 settembre 1973, n. 600), alla disciplina sui disallineamenti da ibridi (art. 11 del Decreto Legislativo 29 novembre 2018, n. 142), alla normativa sulle CFC (art. 167 del D.P.R. 22 dicembre 1986, n. 917).

[27] L’art. 11, comma 1, comma 1 del Decreto Legislativo 29 novembre 2018, n. 142 dispone che “senza pregiudizio dell’ulteriore azione accertatrice, l’accertamento di eventuali violazioni delle disposizioni del presente Capo deve essere effettuato con apposito atto, preceduto, a pena di nullità, dalla notifica al contribuente di una richiesta di chiarimenti da fornire entro il termine di sessanta giorni, in cui sono indicati i motivi per i quali si ritiene configurabile una violazione”.

[28] Con riferimento a tale categoria di accertamenti, merita altresì rilevare che, ai sensi dell’art. 11, comma 2 del Decreto Legislativo 29 novembre 2018, n. 142, qualora tra il termine assegnato al contribuente per rispondere alla richiesta di chiarimenti e il termine di decadenza dall’azione accertatrice decorrano meno sessanta giorni, quest’ultimo termine è automaticamente prorogato fino a concorrenza di sessanta giorni. Ci si trova di fronte a una sorta di tertium genus tra la disciplina prevista per in caso di accertamento con adesione e quella propria della nuova disciplina del contraddittorio preventivo di cui all’art. 6-bis dello Statuto, ossia ci si trova di fronte ad un termine mobile, calmierato dalla previsione di un limite massimo di proroga.

[29] Per un commento, E. Della Valle, Il mancato richiamo sul diritto al silenzio del contribuente, in AA.VV., I Controlli del Fisco – La riforma tributaria fra accertamento e Statuto del contribuente, Il Sole 24 Ore, 9 maggio 2024.

[30] Cfr. art. 11 del Decreto Legislativo 18 dicembre 1997, n. 471; art. 32, comma 4 e 39, comma 2 del Decreto del Presidente della Repubblica 29 settembre 1973, n. 600; art. 52, comma 5 del Decreto del Presidente della Repubblica 26 ottobre 1972, n. 633.

[31] Cfr. CGUE, sent. 2 febbraio 2021, D.B. c. Consob, causa C- 481/19, para. 42, ove viene altresì affermato che “Per valutare tale carattere penale rilevano tre criteri. Il primo è dato dalla qualificazione giuridica dell’illecito nell’ordinamento interno, il secondo concerne la natura stessa dell’illecito e il terzo è relativo al grado di severità della sanzione”.

[32] Cfr. CGUE, sent. 2 febbraio 2021, D.B. c. Consob, causa C- 481/19, para. 44.

[33] Art. 32, comma 4, D.P.R. n. 600/1973.

[34] Si pensi a quanto disposto dall’art. 20, comma 1, della Legge Delega.