Sommario: 1. Introduzione; 2. Il quadro normativo di riferimento; 3. La disciplina del calendar provisioning; 4. L’impatto della pandemia da Covid-19; 5. I potenziali effetti del calendar provisioning sulla gestione delle NPE.

1. Introduzione

Il presente contributo analizza i principali aspetti della disciplina del c.d. calendar provisioning e gli effetti che tale istituto è destinato ad avere sulla gestione delle posizioni classificate come non-performing, anche alla luce della pandemia da Covid-19.

Quando si parla di calendar provisioning fa riferimento a un insieme di regole di fonte europea introdotte con l’obiettivo di migliorare la qualità degli attivi delle banche, riducendo le esposizioni non-performing in modo sostenibile, attraverso un piano graduale di accantonamento prudenziale.

2. Il quadro normativo di riferimento

L’attuale disciplina della copertura minima delle esposizioni deteriorate è stata introdotta con le “Linee guida sui crediti deteriorati” della Banca Centrale Europea (BCE) di marzo del 2017[1], integrate a marzo 2018 con l’”Addendum alle linee guida sui crediti deteriorati” (l’Addendum)[2], il quale per la prima volta ha dato una serie di indicazioni (c.d. aspettative di vigilanza), operative dal 1° aprile 2018, in materia di copertura prudenziale delle esposizioni classificate come non-performing exposures (NPE).

Con il comunicato stampa dell’11 luglio 2018 la BCE[3] ha dettato le aspettative di vigilanza in tema di accantonamenti sulle consistenze di non-performing loans (NPL), destinate ad assumere rilevanza nell’ambito del dialogo tra soggetto vigilato e vigilante attraverso l’invio delle c.d. SREP letters alle singole banche, alle quali viene dunque lasciata la possibilità di motivare la legittimità di taluni scostamenti, al fine di evitare l’applicazione da parte della BCE di una misura di vigilanza di secondo pilastro.

Il 17 aprile 2019 è stato pubblicato il Regolamento (EU) 2019/630 del Parlamento Europeo e del Consiglio (il Regolamento 2019/630)[4] che, modificando in parte il Regolamento (EU) 2013/575 del Parlamento Europeo e del Consiglio (“CRR”)[5] recante i requisiti prudenziali per gli enti creditizi e le imprese di investimento, ha introdotto una nuova disciplina in tema di copertura minima per le NPE, la quale prevede un sistema di deduzione dal common equity Tier 1 (CET1) della banca nella misura in cui non siano stati raggiunti determinati livelli di copertura minimi previsti dalla nuova normativa. Tale quadro regolamentare, inserito nel primo pilastro, non prevede margini di flessibilità e si applica ai soli NPE generati da crediti erogati a partire dal 26 aprile 2019.

Con l’intento di armonizzare il sistema di regole previste nell’Addendum con la disciplina prevista nel Regolamento 2019/630[6], nell’agosto 2019 la BCE è intervenuta nuovamente con la “Comunicazione in merito alle aspettative di vigilanza sulla copertura delle NPE”[7], chiarendo gli aspetti inerenti agli orientamenti sulle NPE pubblicati dall’ABE, fornendo maggiori dettagli in merito alle aspettative di vigilanza della BCE sugli accantonamenti per le consistenze di NPE e illustrando l’interazione tra le aspettative della BCE relative alla copertura delle NPE nell’ambito del secondo pilastro e le norme prudenziali di primo pilastro.

Sulla scorta di quanto previsto dalla BCE con statement del 20 marzo 2020[8], in data 24 giugno 2020 è stato pubblicato il Regolamento (EU) 2020/873 del Parlamento Europeo e del Consiglio (il Regolamento 2020/873)[9], il quale, nell’ambito di una serie di interventi di modifica del CRR utili a fronteggiare l’emergenza connessa alla diffusione del Covid-19, ha modificato il Regolamento 2019/630, puntualizzando il ruolo delle garanzie pubbliche nell’ambito del framework di Pillar 1 (sul punto vedi infra).

3. La disciplina del calendar provisioning

Alla luce di quanto sopra esposto, il perimetro di applicazione del calendar provisioning può essere tripartito a seconda delle caratteristiche delle NPE[10]. In particolare, qualora le NPE in portafoglio abbiano raggiunto lo stadio di deteriorato:

- dal 1° aprile 2018 in poi e la data di origination risulti pari o successiva al 26 aprile 2019, il livello minimo di copertura sarà disciplinato dal Regolamento 2019/630 (Perimetro Pillar 1);

- dal 1° aprile 2018 in poi e la data di origination risulti antecedente al 26 aprile 2019, il livello minimo di copertura sarà disciplinato dall’Addendum (Perimetro Pillar 2 Addendum);

- antecedentemente al 1° aprile 2018, il livello minimo di copertura verrà gestito nell’ambito della SREP letter annuale inviata dalla BCE alle singole banche (Perimetro Pillar 2 Stock).

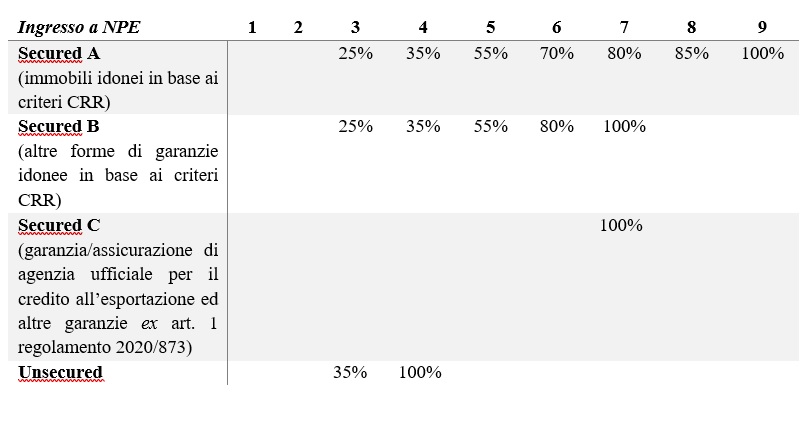

Con riferimento al Perimetro Pillar 1, la normativa europea ha introdotto dei requisiti di carattere normativo, vincolanti per tutte le banche dal momento dell’entrata in vigore del Regolamento 2019/630 (i.e. 26 aprile 2019). Sulla base del principio del prudential backstop ciascuna banca è tenuta a rispettare un livello minimo di copertura, il c.d. minimum loss coverage[11](MLC), al fine di coprire le perdite future derivanti dalle NPE. I MLC previsti per le NPE variano in funzione del periodo di permanenza a deteriorato (c.d. vintage), della presenza o meno di garanzie (c.d. crediti secured o unsecured) e della tipologia di garanzie che assistono il credito.

Con specifico riferimento alle esposizioni forborne, l’art. 47-quater del Regolamento 2019/630 prevede che queste potranno usufruire per la determinazione del MLC della sospensione di un anno solo nel caso di concessione di prima misura[12]. Ciò comporta che, per effetto della sospensione, la percentuale di copertura valida in quel momento risulterà applicabile per un ulteriore anno, scaduto il quale, qualora l’esposizione risulti ancora deteriorata, la percentuale di svalutazione applicabile dovrà essere determinata come se non fosse stata accordata alcuna misura, tenendo conto della data in cui l’esposizione era stata originariamente classificata come deteriorata[13].

Nonostante tali regole siano già in vigore, i livelli di deduzione derivanti dall’introduzione di NPL prudential backstop saranno indicati dalle banche nell’ambito delle segnalazioni Corep a partire dalla data di riferimento del 30 giugno 2021.

Con riferimento al Perimetro Pillar 2 Addendum, sono previsti gli stessi livelli minimi di copertura di cui al Perimetro Pillar 1, fatta eccezione per le esposizioni forborne ex art. 47-quater, comma 6, del Regolamento 2019/630, per le quali non è previsto alcun trattamento specifico.

Poiché il periodo di vintage decorre dal 1° aprile 2018 e il primo MLC (35% per le esposizioni unsecured) scatta dopo due anni, i livelli minimi di copertura hanno iniziato a decorrere già dal 1° aprile 2020.

In base alle istruzioni per la compilazione dello Short Term Exercise (STE) diffuse dalla BCE nel dicembre 2019[14], i soggetti vigilati potranno richiedere l’esenzione dall’applicazione delle percentuali di copertura previste nel Perimetro Pillar 2 Addendum solo nell’ipotesi: (i) di pagamenti regolari che conducano al pieno rimborso; (ii) in cui la combinazione delle aspettative di secondo pilastro con i requisiti patrimoniali di primo pilastro generino una richiesta di copertura superiore al 100% dell’esposizione. In ogni caso è previsto che non possono essere oggetto di esenzione le posizioni con oltre trenta giorni di scaduto o per le quali non sia stato effettuato un pagamento contrattuale negli ultimi dodici mesi.

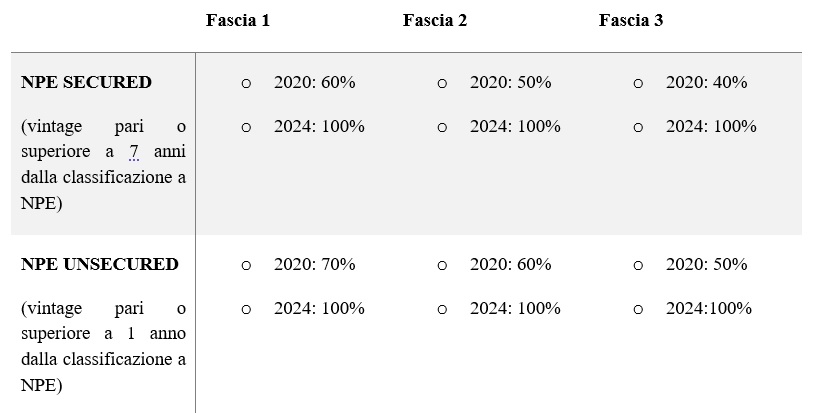

Con riferimento al Perimetro Pillar 2 Stock, viene richiesto un livello di copertura minimo a partire dalla fine del 2020 sulle esposizioni con vintage uguale o superiore a 7 o 2 anni dalla classificazione a NPE, a seconda che si tratti rispettivamente di esposizioni secured ovvero unsecured. Ciascun istituto vigilato è stato ricondotto a una delle tre macro-fasce (prima fascia = alta; seconda fascia = intermedia; terza fascia = bassa) alle quali sono stati attribuiti diversi MLC in funzione della sostenibilità delle NPE da parte degli stessi istituti.

Infine, in conformità a quanto stabilito nell’Addendum, per i livelli di copertura minimi di Pillar 2 Addendum e di Pillar 2 Stock, a partire dall’inizio del 2021 alle banche sarà richiesto, nell’ambito del dialogo di vigilanza SREP, di comunicare alla BCE qualsiasi divergenza tra le prassi in concreto adottate e le aspettative di vigilanza in merito agli accantonamenti prudenziali.

A differenza delle misure di Pillar 1, le quali prevedono una deduzione automatica di fondi propri delle banche nel caso in cui le NPE non siano sufficientemente coperte da accantonamenti o da altre rettifiche, le misure di Pillar 2 (Addendum e Stock) non hanno carattere vincolante, trattandosi di aspettative di vigilanza, la cui concreta implementazione è subordinata alla presenza di un provisioning gap, vale a dire di uno scostamento tra le rettifiche di valore esistenti e quelle dettate dalle nuove regole, e quindi all’instaurazione di un dialogo di vigilanza improntato al principio del comply or explain.

Si deve, inoltre, tenere presente che l’Addendum e il Reporting Instructions for coverage of non-performing exposures template del novembre 2019 della BCE hanno individuato, da un lato, una serie di circostanze specifiche che possono essere invocate dalle banche per giustificare lo scostamento rispetto alle aspettative di vigilanza (la c.d. casistica explain) e, quindi, per evitare che tali scostamenti siano conteggiati nel provisioning gap e, dall’altro, situazioni che non prevedono possibilità di esenzione.

4. L’impatto della pandemia da Covid-19

E’ ragionevole ritenere che la crisi economica innescata dalla pandemia da Covid-19 sia destinata a incidere in modo significativamente negativo tanto sul numero delle esposizioni deteriorate (anche alla luce della nuova definizione di default in vigore dal 1° gennaio 2021[15]) quanto sulle tempistiche di recupero dei crediti; basti pensare all’effetto di talune misure (seppur temporanee) adottate dal legislatore emergenziale, quali la sospensione e il rinvio d’ufficio delle procedure esecutive immobiliari che abbiano ad oggetto l’abitazione principale del debitore e/o la sospensione e/o il rinvio d’ufficio dei termini processuali.

Come noto, per far fronte alla crisi di liquidità delle famiglie e delle imprese, i singoli stati membri si sono attivati predisponendo una serie di interventi pubblici finalizzati al sostegno e al rilancio dell’economia.

In tale contesto la BCE[16]è intervenuta prevedendo una deroga specifica alle aspettative di vigilanza relative ai MLC riguardanti le NPE assistite da garanzie pubbliche stanziate nell’ambito di interventi volti a fronteggiare la situazione di emergenza da Covid-19, stabilendo che in tal caso non saranno previsti obblighi di copertura minima per i primi sette anni dalla classificazione a default del credito[17].

La BCE ha precisato che lo stock di NPE preesistente all’insorgere della pandemia non beneficerà di misure ad hoc, tuttavia, in considerazione del fatto che le condizioni di mercato attese difficilmente consentiranno alle banche di rispettare i target condivisi per la riduzione di tali stock, la BCE ha dichiarato che saranno valutati, caso per caso, margini di flessibilità nell’ambito del dialogo di vigilanza.

Con il Regolamento (EU) 2020/873 del Parlamento Europeo e del Consiglio del 24 giugno 2020[18], contenente misure anti-pandemia, sono stati introdotti una serie di emendamenti al Regolamento 2013/575 (c.d. Quick fix)[19]. In particolare l’art. 47-quater, sul solco di quanto già previsto dalla BCE, ha assimilato le garanzie e le contro-garanzie concesse dai governi nazionali o altri soggetti pubblici, alle quali verrebbe attribuito un fattore di ponderazione pari allo 0% coerentemente a quanto previsto dalla CRR[20] (c.d. metodo standardizzato), alle garanzie erogate dalle agenzie di credito all’esportazione, equiparando così garanzie statali e garanzie dell’export credit agencies e ciò in virtù dell’asserita sostanziale identità nella capacità di mitigare il rischio.

Per completare il quadro possono, infine, essere citate anche alcune misure che possono presentare un’incidenza, seppur indiretta, sul calendar provisioning.

Sul piano europeo si possono ricordare gli elementi di flessibilità introdotti dalla BCE nella classificazione dei crediti ad unlikely-to-pay nel caso in cui il credito sia assistito da garanzie pubbliche istituite nell’ambito degli interventi connessi all’emergenza Covid-19, oggetto di moratorie pubbliche o private concesse in ragione della crisi determinata dalla pandemia[21]. A tal proposito, di recente, l’EBA ha chiarito che la sospensione della svalutazione dei crediti oggetto di moratoria pubblica avrà effetto sino al 21 marzo 2021[22]. L’interpretazione si è resa necessaria perché inizialmente l’EBA, nel prevedere l’esenzione dalla riclassificazione a deteriorati dei crediti oggetto di moratoria sino al 21 marzo 2021 aveva al contempo adottato un meccanismo in ragione del quale l’esenzione medesima non avrebbe potuto andare oltre nove mesi. Nel caso delle moratorie garantite dallo Stato italiano, tuttavia, i nove mesi finivano con lo scadere – almeno per le prime moratorie – già dalla prima settimana di febbraio. L’interpretazione da ultimo adottata da l’EBA consente, quindi, di posticipare la riclassificazione dei crediti oggetto di moratoria pubblica al 31 marzo 2021.

Con riferimento agli interventi del legislatore italiano si pensi all’art. 55 del D.L. 17 maggio 2020 (c.d. Decreto Cura Italia), n. 18, come convertito in legge, il quale ha previsto, inter alia, la possibilità di trasformare in crediti d’imposta parte delle imposte differite attive (Deferred Tax Assets – DTA) derivanti da perdite fiscali ed eccedenze ACE in seguito alla cessione di crediti deteriorati, a decorrere dalla data di cessione degli stessi. Tali crediti potranno essere portati in compensazione senza limiti di importi e tempo, se i crediti deteriorati sono stati ceduti entro il 31 dicembre 2020, ovvero ne potrà essere richiesto il rimborso. Per effetto della cessione, le DTA trasformate in credito verranno riqualificate ai fini della vigilanza in DTA che non dipendono da redditività futura[23].

5. I potenziali effetti del calendar provisioning sulla gestione delle NPE

Il nuovo regime, imponendo alle banche maggiori oneri patrimoniali e/o di conto economico, porterà le stesse a rivedere le strategie e le modalità di gestione dei crediti deteriorati, passando da un modello attendista (c.d. wait and see) a un approccio proattivo e pervasivo.

In tale contesto, nell’ottica di ridurre il livello degli accantonamenti, diventerà fondamentale per le banche analizzare il portafoglio di NPE esistente, indentificando i potenziali impatti a seconda, inter alia, (i) che si tratti di un’esposizione secured o unsecured, (ii) della collocazione geografica del debitore (alla quale risultano strettamente connesse le aspettative temporali di recupero del credito medesimo), (iii) della tipologia del debitore, (iv) del tempo trascorso dalla classificazione in default, (v) del livello di accantonamenti già effettuati e (vi) della fase in cui si trovi l’eventuale iter di recupero del credito.

Per ciascun cluster sarà poi necessario individuare la strategia ottimale al fine di minimizzare gli impatti economici e patrimoniali derivanti dal calendar provisioning, ad esempio, decidendo se accelerare l’attività di recupero del credito ovvero cedere il credito medesimo. Nel primo caso, risulta indispensabile che i processi di recupero dei crediti facilitino – per quanto possibile – l’allineamento tra il profilo temporale effettivo e quello previsto dal calendar provisioning, anche facendo ricorso a logiche di mangement by objectives e a una migliore integrazione tra strutture interne, servicer e legali esterni

Le nuove regole potrebbero, inoltre, incidere sulle policy relative alla concessione dei nuovi prestiti, ad esempio, inducendo a privilegiare ancor di più il finanziamento di settori con un profilo di rischio stabile e/o con un outlook positivo.

Simili considerazioni diventeranno sempre più urgenti anche alla luce del fatto che l’attuale scenario di crisi economica rischia di aumentare il perimetro delle NPE.

A ciò si aggiunga che l’effetto delle regole in materia di calendar provisioning rischia di essere ulteriormente amplificato dall’interazione con altre normative che incidono direttamente e/o indirettamente sui crediti deteriorati o sulle variabili che ne determinano l’emersione, prima su tutte la nuova definizione didefault introdotta dal legislatore europeo. Considerato che la nuova definizione di default contribuirà ad aumentale le NPE e, conseguentemente, le banche si troveranno a far fronte a maggiori livelli minimi di copertura, ciò potrebbe rendere maggiormente conveniente, in ottica gestionale e avvalendosi delle possibilità di cui al principio contabile IFRS 9, cedere a terzi i propri bad loans.

Inoltre, la combinazione tra le regole sulla classificazione a default delle esposizioni e le regole in tema di calendar provisioning potrebbero avere un impatto anche con riferimento ai processi di ristrutturazione del debito.

Nel concludere accordi di ristrutturazione, anche laddove questi prevedano stralci del credito, le banche dovranno, infatti, tenere in debita considerazione, le prospettive di recupero del credito previste dai piani sottostanti agli accordi stessi, in modo che le stesse siano coerenti con il MLC imposto per quella determinata categoria di credito dal calendar provisioning.

Infine, potrebbe presentare alcune criticità anche la situazione in cui la ristrutturazione del debito coinvolga diverse banche creditrici: infatti, un’eventuale applicazione non identica del calendar provisioning da parte di tutte le banche coinvolte – specie con riferimento alle regole di Pillar 2, le quali, come detto poco più sopra, non prevedono regole vincolanti bensì aspettative di vigilanza improntate al principio del complay or explain – potrebbe indurre i creditori maggiormente penalizzati a non aderire all’accordo[24].

[1] https://www.bankingsupervision.europa.eu/ecb/pub/pdf/guidance_on_npl.it.pdf.

[2] https://www.bankingsupervision.europa.eu/ecb/pub/pdf/ssm.npl_addendum_201803.it.pdf.

[3] https://www.bancaditalia.it/media/bce-comunicati/documenti/2018/ecb2018.07.11.it.pdf.

[4] https://eur-lex.europa.eu/legal-content/IT/TXT/PDF/?uri=CELEX:32019R0630&from=EN.

[5] https://eur-lex.europa.eu/legal-content/IT/TXT/PDF/?uri=CELEX:32013R0575&from=IT.

[6] Le modalità di calcolo, di segnalazione e di interazione con il supervisore sono state definite in alcuni successivi interventi, tra i quali meritano di essere citati: (i) la pubblicazione della prima proposta di tabelle Corep per rendicontare le deduzioni apportate al CET1 in applicazione del Regolamento 2019/630, con decorrenza dal 30 giugno 2021, alla quale ha fatto seguito (ii) la pubblicazione del Final Report “Draft Implementing Technical Standards on supervisory requirements for institutions under Regulation (UE) No 575/2013”, attualmente all’attenzione della Commissione Europea, e (iii) l’invio nel dicembre 2019 da parte della BCE agli istituti vigilati degli schemi di segnalazione (c.d. template) e delle note tecniche di compilazione relativi ai cluster di NPE assoggettati al processo SREP (“Istruzioni per la compilazione dello Short Term Exercise”, in breve “STE”).

[7] https://www.bankingsupervision.europa.eu/press/letterstobanks/shared/pdf/2019/ssm.supervisory_coverage_expectations_for_NPEs_201908.it.pdf.

[8] https://www.bankingsupervision.europa.eu/press/pr/date/2020/html/ssm.pr200320~4cdbbcf466.en.html.

[9] https://eur-lex.europa.eu/legal-content/IT/TXT/PDF/?uri=CELEX:32020R0873&from=IT.

[10] Si veda AIFIRM,Position Paper n. 23 “Implementare il Calendar Provisioning: regole e impatti”, in www.aifirm.it.

[11] Si veda il Compromise text del Consiglio europeo del 14 marzo 2019 che ha approvato l’introduzione del minimum loss coverage.

[12] L’art. 47-ter del Regolamento 2019/630 definisce le misure di concessione (c.d. forbearance) come “una concessione accordata dall’ente al debitore il quale ha incontrato o rischia di incontrare difficoltà nel rispettare i propri impegni finanziari. La concessione, che può comportare una perdita per il prestatore, fa riferimento a una delle seguenti azioni:(a) la modifica dei termini e delle condizioni dell’obbligazione debitoria, quando la modifica non sarebbe stata concessa se il debitore non avesse incontrato difficoltà nel rispettare i propri impegni finanziari; (b) il rifinanziamento integrale o parziale dell’obbligazione debitoria, quando il rifinanziamento non sarebbe stato concesso se il debitore non avesse incontrato difficoltà nel rispettare i propri impegni finanziari”. La norma prosegue poi elencando situazioni che sono considerate misure di concessione.

[13] AIFIRM,Position Paper n. 23 “Implementare il Calendar Provisioning: regole e impatti”, op.cit.

[14] Vedasi nota 18.

[15] Vedasi la nota pubblicata dalla Banca d’Italia in data 15 ottobre 2020 (https://www.bancaditalia.it/compiti/vigilanza/normativa/archivio-norme/circolari/c285/risposte_quesiti_applicativi/Nota-di-chiarimenti-2020.10.15.pdf?pk_campaign=EmailAlertBdi&pk_kwd=it.).

[16] Comunicato stampa della BCE del 20 marzo 2020, seguito da un documento di “domande e risposte”.

[17] La deroga si applica sia alle misure di primo che di secondo pilastro.

[18] https://eur-lex.europa.eu/legal-content/IT/TXT/PDF/?uri=CELEX:32020R0873&from=EN.

[19] Si segnala che la Banca d’Italiaha pubblicato la Comunicazione del 23 dicembre 2020 di attuazione per gli intermediari finanziari degli Orientamenti dell’Autorità bancaria europea relativi agli obblighi di segnalazione inerenti alle disposizioni contenute nel Regolamento 873/2020.

[20] Parte 3, titolo II, Capitolo 2 della CRR.

[21] Comunicato stampa della BCE del 20 marzo 2020, seguito da un documento di “domande e risposte”.

[22] https://www.eba.europa.eu/eba-provides-additional-clarity-implementation-selected-covid-19-policies-0.

[23] AIFIRM,Position Paper n. 23 “Implementare il Calendar Provisioning: regole e impatti”, op.cit.

[24] AIFIRM,Position Paper n. 23 “Implementare il Calendar Provisioning: regole e impatti”, op.cit.