L’articolo analizza le prossime novità normative in materia di antiriciclaggio che la nuova Autorità di vigilanza europea (AMLA) dovrà emanare tra dicembre 2025 e luglio 2029 in attuazione del nuovo framework europeo.

1. Premessa [*]

Con il lancio della consultazione da parte dell’European Banking Authority (“EBA”) sui primi quattro progetti di Regulatory Technical Standards (“RTS”)[1] ha preso ufficialmente il via il processo di armonizzazione regolamentale che riguarderà il settore Anti-Money Laundering e Countering the Financing of Terrorism (“AML/ CFT”) dell’Unione Europea da qui ai prossimi anni.

La Commissione Europea ha, infatti, chiesto all’EBA di avviare i lavori su alcuni mandati attribuiti all’Anti-Money Laundering Authority (c. d. AMLA, Autorità europea antiriclaggio) da affrontare prioritariamente, perché essenziali per definire gli aspetti centrali della vigilanza e degli obblighi del nuovo framework AML/ CFT. Le proposte elaborate dall’EBA e sottoposte alla Commissione Europea saranno consegnate all’AMLA, che le utilizzerà per esercitare i mandati a lei assegnati, aprendo un’intesa fase di analisi e produzione normativa.

In tal senso, l’AMLA giocherà un ruolo fondamentale nel delineare e completare il corpus armonizzato di regole antiriciclaggio definite nel c.d. EU AML Package[2]. Come emerge chiaramente dalla prima consultazione, infatti, saranno proprio questi provvedimenti “complementari” a fornire i dettagli circa le modalità di adempimento degli obblighi sanciti dalle norme primarie. Da una lettura congiunta dell’Anti-Money Laundering Regulation (“AMLR”), della sesta Anti-Money Laundering Directive (“AMLD6”) e del Regolamento che istituisce la stessa Autorità antiriciclaggio (“AMLA-R”), emerge l’assoluta rilevanza delle tematiche affrontate. Dall’altro lato, anche la numerosità piuttosto elevata dei provvedimenti da emanare preannuncia chiaramente l’intenzione del regolatore di voler incidere concretamente su questa materia.

2. Date da attenzionare e numerosità dei provvedimenti attesi

Nel confrontarci in questi mesi con gli addetti ai lavori, una delle principali preoccupazioni emerse riguarda la tempistica di emissione della regolamentazione attuativa (i.e. orientamenti, RTS e Implementing Technical Standards – “ITS”), considerando il breve periodo di tempo che intercorre tra l’emanazione degli stessi e la successiva applicazione da parte di autorità locali competenti/ soggetti obbligati.

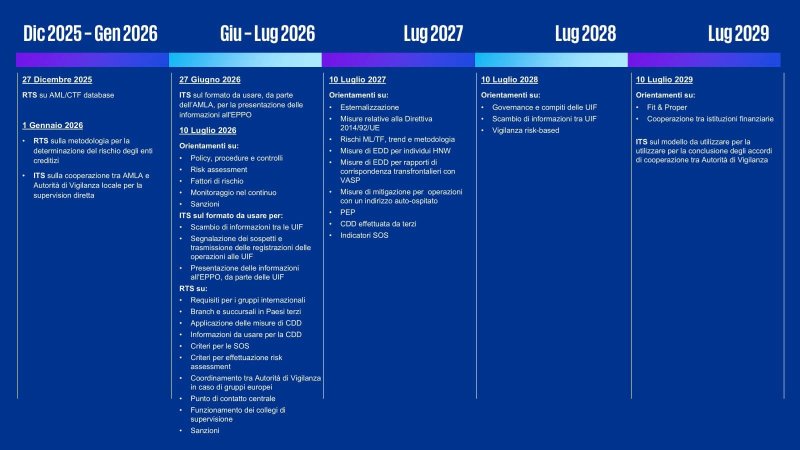

Tali preoccupazioni trovano conferma dalla nostra analisi congiunta di AMLR, AMLD6 e AMLA-R, i quali includono circa 100 date “da attenzionare”, ossia date entro le quali è attesa una pubblicazione da parte dell’Autorità europea antiriciclaggio (AMLA) o della Commissione Europea o un intervento degli Stati Membri, con tre particolari picchi che si dovrebbero verificare il 10 luglio 2026, il 10 luglio 2027 e il 10 luglio 2029.

Nel grafico sotto riportato abbiamo provato a schematizzare i diversi provvedimenti attesi al fine di rendere facilmente l’idea della mole di regolamentazione attesa per il prossimo futuro.

Tra le citate pubblicazioni, particolarmente interessante sarà comprendere l’utilizzo e il livello di dettaglio che avranno quelle elaborate dall’AMLA.

A tal proposito, ai sensi dell’AMLA-R, la nuova Autorità antiriciclaggio potrà infatti emanare orientamenti, raccomandazioni, RTS/ ITS e pareri rivolti alle autorità di supervisione, alle Financial Intelligent Unit (“FIU”) o ai soggetti obbligati, al fine di stabilire regole comuni efficaci, efficienti e uniformi in tutto il territorio dell’Unione Europea.

Particolarmente interessante da mettere a fuoco, è il “processo” stabilito dall’AMLA-R per l’adozione dei diversi provvedimenti in materia di antiriciclaggio. Tale processo prevede infatti un iter differenziato per tipologia di provvedimento (orientamenti, RTS, ITS, etc.).

In particolare, gli orientamenti saranno elaborati dall’AMLA in collaborazione, in alcuni casi, con altre autorità, quali l’EBA e l’European Public Prosecutor’s Office (“EPPO”), e sostituiranno quelli precedentemente emanati dall’EBA, dai supervisori e dalle FIU sulla stessa materia. Entro due mesi dall’emanazione, ciascuna autorità nazionale confermerà se è conforme o intende conformarsi, motivando la decisione nel caso in cui non sia conforme e/o non intenda conformarsi.

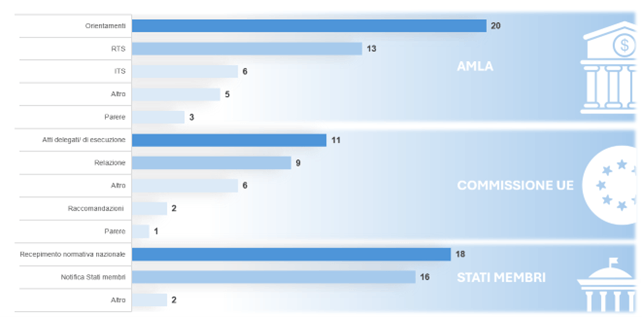

In totale, l’AMLR, l’AMLD e l’AMLA-R includono riferimenti a un totale di 20 orientamenti, con la più grande ondata (ben 9) prevista per il 10 luglio 2027. Interessante notare che la data di scadenza della maggior parte degli orientamenti antiriciclaggio che dovrà adottare l’AMLA coincida, altresì, con la data formale di applicazione dell’AMLR e la scadenza per l’implementazione dell’AMLD.

L’AMLA adotterà, inoltre, RTS con l’obiettivo di sviluppare ulteriormente, specificare o determinare le condizioni per un’armonizzazione coerente delle regole incluse nell’atto legislativo principale, nonché ITS volti ad implementare dei requisiti armonizzati per specifiche disposizioni incluse negli atti legislativi principali.

I progetti di RTS/ ITS saranno sottoposti dall’AMLA alla Commissione Europea, che entro tre mesi deciderà circa la loro adozione (mediante regolamento o decisione), potendo altresì richiedere all’AMLA modifiche. Allo stesso tempo, i progetti di RTS/ ITS saranno trasmessi per conoscenza al Parlamento Europeo e al Consiglio Europeo, i quali potranno a loro volta presentare obiezioni entro tre mesi dalla notifica.

In totale, l’AMLR, l’AMLD e l’AMLA-R prevedono l’emissione di 13 RTS e 6 ITS, con un picco previsto per il 10 luglio 2026, data entro cui dovrebbero essere emessi 18 progetti di RTS/ ITS, pari alla quasi totalità dei documenti annunciati.

Infine, l’AMLA emanerà pareri al Parlamento Europeo, al Consiglio Europeo e alla Commissione Europea su tutte le questioni connesse alla sua area di competenza.

Rispetto a quanto già definito da l’AMLR, l’AMLD e l’AMLA-R, l’AMLA dovrà emettere 3 pareri tra luglio 2029 e luglio 2030. Ulteriori pareri, tuttavia, potranno essere richiesti dagli organi europei.

Tutti i provvedimenti che verranno adottati dall’AMLA saranno tendenzialmente preceduti da consultazioni pubbliche e da analisi dei potenziali costi e benefici proporzionati alla portata, alla natura e all’impatto dell’atto in oggetto. Se non effettua consultazioni pubbliche aperte, l’Autorità antiriciclaggio dovrà infatti fornire e rendere pubbliche le proprie motivazioni.

3. Ambiti connessi ai provvedimenti attesi

Quanto agli ambiti sui quali l’AMLA sarà chiamata a pronunciarsi e a fornire eventuali integrazioni sulle disposizioni già formalizzate nell’AMLR, AMLD e AMLA-R, è immediatamente evidente dalla successiva immagine come anche le tematiche toccate dai provvedimenti sono di assoluto rilievo.

Con riferimento agli orientamenti, si attendono indicazioni da parte dell’AMLA su policy, procedure e controlli interni, risk assessment, variabili e fattori di rischio nell’applicazione della Customer Due Diligence e monitoraggio nel continuo del rapporto entro luglio 2026. L’esternalizzazione, l’identificazione e la gestione delle Politically Exposed Person, l’applicazione di misure di Enhanced Due Diligence per gli High Net Worth Individual invece sono attese entro luglio 2027, mentre i requisiti che devono possedere gli alti dirigenti dei soggetti obbligati sono previsti entro luglio 2029.

Da una prima analisi, è possibile affermare che ben 9 orientamenti (45%) saranno direttamente rilevanti per tutti i soggetti obbligati, con ulteriori 4 (20%) diretti invece a specifici soggetti obbligati (principalmente banche, altre istituzioni finanziarie e fornitori di servizi di cripto-asset).

In tale contesto, quanto agli ambiti che potrebbero determinare maggiori impatti su processi e sistemi dei soggetti obbligati, certamente quelle pianificate entro luglio 2026 (i.e. policy, procedure e controlli interni, risk assessment, variabili e fattori di rischio nell’applicazione della Customer Due Diligence e monitoraggio nel continuo del rapporto) sono le tematiche core da attenzionare maggiormente. Su alcuni temi, quale ad esempio quello connesso a variabili e fattori di rischio nell’applicazione della Customer Due Diligence, sarà altresì molto rilevante capire se la nuova Autorità andrà in continuità con quanto di recente già definito dall’EBA (“Orientamenti relativi ai fattori di rischio di ML/TF” – EBA/GL/2021/02 e s.m.i.) e rispetto al quale i soggetti obbligati hanno già dedicato notevoli sforzi di adeguamento nel corso degli ultimi anni.

Altrettanto interessante sarà, inoltre, comprendere la direzione che intraprenderà l’AMLA con riferimento agli orientamenti antiriciclaggio su indicatori di attività o comportamenti sospetti e, in particolare, se sul punto prevarrà un approccio più simile a quello già adottato da anni dalla Unità di Informazione Finanziaria (“UIF”), con documenti di dettaglio rispetto ad indicatori di anomalia, modelli e schemi rappresentativi di comportamenti anomali, che ha poche analogie sul panorama internazionale.

Per quanto riguarda RTS/ ITS, l’AMLA dovrà definire, tra gli altri, requisiti antiriciclaggio in ambito di Customer Due Diligence, politiche, procedure e controlli a livello di gruppo, nonché il formato da utilizzare per l’invio delle Segnalazioni di Operazioni Sospette ed il formato che le FIU devono utilizzare per la segnalazione di informazioni all’EPPO (entro luglio 2026).

Anche in tal caso è possibile distinguere i diversi provvedimenti AMLA in materia di antiriciclaggio in funzione dei destinatari verso i quali gli stessi saranno o meno applicabili direttamente. In particolare, solo 6 saranno “direttamente” rilevanti per i soggetti obbligati (32%), mentre la maggioranza degli altri standard tecnici saranno rivolti ai supervisori e alle FIU (68%).

Per quanto riguarda gli RTS/ ITS che potrebbero determinare maggiori impatti per i soggetti obbligati, oltre a quello in materia di Customer Due Diligence attualmente in pubblica consultazione e rispetto al quale sono già identificabili alcuni impatti significativi (ad esempio quelli connessi a dati identificativi, documenti di riconoscimento ammessi per la verifica, catena partecipativa, name screening), si segnala il progetto di RTS che definirà obblighi e requisiti minimi applicabili a livello di gruppo e che includerà, tra le altre, norme per disciplinare la condivisione di informazioni.

Citazione particolare merita, infine, il progetto di RTS che sarà dedicato al formato da utilizzare per l’invio delle Segnalazioni di Operazioni Sospette che, specie per chi ha collegato i propri sistemi al Portale Infostat-UIF, comporterà la probabile necessità di rivedere la fase finale del processo segnaletico.

4. Conclusioni

Sebbene le predette scadenze possano sembrare molto lontane nel tempo, tenuto conto del numero e della portata delle novità normative in arrivo, è evidente come sia richiesto a tutti i soggetti obbligati di iniziare quanto prima i preparativi per poter essere pienamente conformi alla data di effettiva applicazione dell’AML Package fissata, come visto anche per la maggior parte dei provvedimenti che compongono il pacchetto, al 10 luglio 2027[3].

Tale sforzo è richiesto sia per i destinatari già inclusi nell’elenco dei soggetti obbligati (e.g. istituzioni finanziarie), che dovranno adeguare i propri framework AML/ CFT alle nuove disposizioni, ma è ancora più rilevante per i “nuovi” soggetti obbligati (e.g. società calcistiche professionistiche, persone che commerciano, quale attività professionale regolare o principale, beni di valore elevato), che non possono farsi trovare impreparati nell’implementazione ex novo di tale framework normativo.

In tale contesto, dal punto di vista di chi scrive, si registra una parte cospicua di soggetti obbligati, soprattutto istituzioni finanziarie, che sta reagendo in maniera piuttosto proattiva al fenomeno descritto. In particolare, i principali player del settore finanziario hanno completato o sono prossimi a ultimare una prima fase di ricognizione delle novità mediante una approfondita gap analysis delle disposizioni normative al momento disponibili, le cui risultanze sono state oggetto (o saranno oggetto) di informativa agli organi societari. Alcuni attori hanno, inoltre, iniziato ad indirizzare i primi interventi di adeguamento, soprattutto quelli non influenzati da sviluppi informatici. Altri settori, non precedentemente annoverati fra i soggetti obbligati, stanno invece timidamente osservando gli eventi e le loro evoluzioni.

Per essere governati, tali cambiamenti richiedono un adeguato presidio in grado di analizzare per tempo le tante novità che si susseguiranno nel prossimo futuro, selezionando ed indirizzando al meglio i necessari interventi di adeguamento, nonché stimando efficacemente la magnitudo degli stessi in termini di effort e budget richiesto.

I soggetti obbligati dovranno, quindi, assumere un atteggiamento proattivo seguendo nel dettaglio le evoluzioni normative, che, mai come in questo caso, dovranno essere prontamente e puntualmente analizzate per indirizzare efficacemente i nuovi requisiti all’interno dei propri processi e sistemi in ambito AML/ CFT.

[*] Si ringrazia Emanuele Santarpia, Marta Picco e Claudia Gazzola per il contributo ricevuto nella predisposizione del presente articolo.

[1] La consultazione (https://www.eba.europa.eu/publications-and-media/press-releases/eba-consults-new-rules-related-anti-money-laundering-and-countering-financing-terrorism-package) è stata avviata il 6 marzo 2025 e si concluderà il 6 giugno 2025.

[2] Cfr. https://www.dirittobancario.it/art/amla-la-nuova-autorita-europea-antiriciclaggio/ per una panoramica di insieme in merito alla nuova Autorità antiriciclaggio europea.

[3] Fanno eccezione gli agenti calcistici e le società calcistiche professionistiche cui l’AMLR si applica a partire dal 10 luglio 2029.