Il presente contributo affronta il tema dei Non Deliverable Forward Agreement (NDF), ossia quegli strumenti finanziari su cambi negoziati fuori borsa la cui transazione è regolata tramite differenziale, con particolare riferimento al mercato Russo.

1. NDF: introduzione

Al pari dei Forward Rate Agreement, i Non Deliverable Forward Agreement (di seguito NDF) sono strumenti finanziari su cambi negoziati fuori borsa. Da un punto di vista generale, gli NDF presentano le medesime caratteristiche dei FRA ad eccezione della consegna della divisa al termine del contratto. Anziché mediante consegna delle due valute sottostanti, i contraenti di un NDF regolano la transazione tramite differenziale e cioè versando in una valuta convertibile (solitamente il dollaro USA) una somma proporzionale allo scarto fra il cambio a termine fissato nel contratto e quello a pronti registrato alla scadenza.[1] Ulteriore tratto tipizzante degli NDF consiste dal fatto che la negoziazione si svolge fuori dalla giurisdizione delle autorità delle valute coinvolte.

I mercati principali (nonché in costante crescita) degli NDF si collocano principalmente in Asia (Taiwan, Cina, India, Indonesia, Corea ecc.)[2] e in altri paesi emergenti (Russia e Sud America). Gli NDF, dunque, si sono generalmente sviluppati in quei mercati ove vigono valute con restrizioni alla convertibilità in moneta estera. La presenza di tali limitazioni imposte dalla autorità locali nonché la conseguente assenza di un vero e proprio mercato forward per gli operatori stranieri desiderosi di investire in siffatti mercati hanno condotto alla necessità di sviluppare tecniche finanziarie alternative al fine di coprirsi in maniera efficace rispetto ai rischi connessi alle esposizioni in tali valute. Ed è a tale esigenza che rispondono gli NDF, i quali sono diventati strumenti particolarmente popolari nella prospettiva di soddisfare la domanda di copertura degli investitori offshore.[3]

Più in particolare, l’origine dei Non Deliverable Forward Agreement viene generalmente identificata nell’ambito di talune restrizioni monetarie adottate nei primi anni 2000 da parte del governo indonesiano.[4] Prima del gennaio 2001 invero, i contratti a termine di tipo deliverable in rupie indonesiane erano largamente negoziati fuori dai confini nazionali, in particolar modo a Singapore. Inoltre in un simile contesto i soggetti non residenti in Indonesia potevano agevolmente accedere a finanziamenti in detta valuta. A fronte di ciò, la Banca Centrale indonesiana, nel gennaio 2001, adottò una serie di proibizioni o limitazioni concernenti i finanziamenti e/o trasferimenti bancari in rupie indonesiane nonché le relative operazioni in derivati. Tale strategia era mossa dall’evidente volontà di contrastare le pressioni speculative sulla moneta. Riducendo in tal modo la “deliverability” della valuta indonesiana fuori dai confini nazionali, le misure predette erano riuscite effettivamente a limitare fortemente l’operatività dei contratti a termine deliverable in rupie. Nei mesi seguenti gli operatori di mercato, al fine di aggirare queste restrizioni, gli operatori finanziari cominciarono a sviluppare gli NDF.[5]

Allo stato attuale gli NDF asiatici concorrono alla stragrande maggioranza del turnover mondiale di questi strumenti. Gli NDF in won coreani, nuovi dollari taiwanesi, renminbi cinesi, rupie indiane, rupie indonesiane e pesos filippini rappresentano circa il 70% degli scambi di NDF nei mercati emergenti mondiali, secondo l’indagine condotta dall’Emerging Markets Traders Association (EMTA) agli inizi del 2003

I prezzi degli NDF vengono generalmente determinati a fronte di fattori quali la probabilità percepita di mutamenti nel regime dei cambi, il posizionamento speculativo, le variazioni nelle condizioni nei mercati locali dei tassi d’interesse onshore, etc.

Essendo offshore, il mercato degli NDF è scarsamente disciplinato dalle competenti autorità monetarie locali. Questo, tuttavia, non significa che gli NDF non rappresentino un oggetto di interesse per le autorità di regolamentazione, ivi incluse quelle europee. Tuttavia, allo stato attuale in Italia, gli studi sugli NDF sono piuttosto limitati e vi sono numerosi aspetti di tali strumenti che appaiono inesplorati.

2. NDF: applicazione pratica

Una volta delineati i confini essenziali dello strumento in analisi, proviamo a vederne una possibile applicazione pratica al fine di meglio comprenderne quali possano essere i vantaggi conseguibili tramite i Non Deliverable Forward Agreement.

Supponiamo che una società italiana importi prodotti dalle Filippine e preveda di fare un pagamento in pesos filippini tra 6 mesi. Occorre rammentare che la giurisdizione filippina si caratterizza per una serie di restrizioni e limitazioni valutarie per quanto riguarda l’accesso ai mercati a termine nazionali da parte di soggetti non residenti nella giurisdizione filippina. Simili condizioni rendono arduo fare ricorso ai FRA in peso. Questo significa che il costo in euro dei prodotti importati sarà determinabile solo al momento del pagamento. Inoltre, qualora il peso, nel corso di questi sei mesi, crescesse di valore rispetto all’euro, l’impresa finirebbe con il dover sostenere un esborso maggiore in euro a titolo di corrispettivo per i prodotti importati. Sorge, dunque, la necessità di proteggersi dal deprezzamento dell’euro rispetto al peso. Ed è qui che entrano in gioco i Non Deliverable Forward. Più in particolare, nell’esempio pratico assunto come riferimento, la società italiana potrebbe valutare l’opportunità di stipulare un NDF a sei mesi, con una banca.

Si delinea il seguente scenario (si tenga presente che i valori sotto riportati hanno mero valore esemplificativo):

– l’azienda italiana determina un nozionale per il contratto NDF in peso pari a 5000. La banca, stabilisce un tasso di contratto euro/peso pari a 50 determinando un ammontare di scambio pari ad euro 100 (in tal guisa la società importatrice vede adeguatamente coperto il rischio di cambio euro/peso);

– alla data di scadenza del contratto possono verificarsi due ipotesi opposte:

- il tasso fixing alla scadenza è meno favorevole rispetto al tasso stabilito in contratto. In questo caso la banca sarà a tenuta pagare alla società il differenziale tra i due tassi. Se il tasso fixing euro/peso si assesta attorno ad un valore pari a 45, l’ammontare da scambiarsi sarà pari circa ad euro 111 (5000/45), a fronte di un ammontare originariamente previsto nel contratto eguale ad euro 100. Il tasso fixing viene determinato mettendo a confronti i fixing delle due divise rispetto ad una terza divisa, di solito il dollaro americano. La differenza di euro 11 sarà pagata dalla banca alla società alla data contrattualmente stabilita. La medesima azienda, al contempo, procederà ad acquistare l’ammontare necessario di pesos al tasso di cambio spot del momento. La differenza pagata dalla banca serve a compensare il maggior esborso di euro che la società dovrà sostenere per pagare i beni in peso al cambio spot di 45;

- il tasso fixing alla scadenza risulta maggiormente favorevole rispetto al tasso contrattualmente stabilito. In secondo caso, graverà sulla società pagare alla banca il controvalore in euro della differenza tra i tassi. Supponiamo che il tasso fixing euro/peso si assesti attorno a 55. In tal caso l’ammontare da scambiarsi sarà pari circa ad euro 90 (5000/55), a fronte di un ammontare originariamente previsto nel contratto eguale ad euro 100. Il tasso fixing viene determinato mettendo a confronti i fixing delle due divise rispetto ad una terza divisa (di solito il dollaro). La differenza di euro 10 sarà versata dall’impresa italiana alla banca in concomitanza con la data contrattualmente prefissata. La medesima azienda, come nel caso (a), procederà ad acquistare l’ammontare necessario di pesos al tasso di cambio spot del momento. La differenza pagata dalla società alla banca è volta a compensare il minor esborso di euro che la suddetta impresa è chiamata a sostenere per pagare i beni in peso al cambio spot di 55.

Quanto sopra esposto dimostra, ancora una volta, come i maggiori stimoli all’innovazione finanziaria vengano forniti dalle autorità fiscali, valutarie e amministravi. Infatti, sono proprio le norme prodotte da tali entità a costituire i maggiori ostacoli che gli operatori cercano di superare ricorrendo alle possibilità offerte dall’ingegneria finanziaria.

3. Non Deliverable Forward Agreement ed EMIR

Come si è anticipato, gli NDF si collocano in un terreno in parte deregolamentato ma non per questo non sono oggetto di attenzione da parte delle competenti autorità di vigilanza. A scanso di equivoci, si precisa fin da subito che i Non Deliverable Forward Agreement sono classificabili, a tutti gli effetti, come strumenti finanziari e rientrano nell’ambito di segnalazione (reporting) di cui al Regolamento UE 648/2012 (EMIR).

Si rammenta che l’EMIR ha introdotto, oltre al sopra menzionato obbligo di reporting, due ulteriori obblighi per le controparti finanziarie (per come definite ai sensi dell’EMIR stesso). Da un lato, si registra l’obbligo di applicare tutte le tecniche di mitigazione del rischio previste dall’ EMIR con riferimento ai contratti non sottoposti a compensazione mediante controparte centrale. Dall’altro si pone l’obbligo di clearing, che consiste nel sottoporre a compensazione mediante controparte centrale (CCP) i contratti derivati negoziati OTC che appartengano ad una classe di derivati che sia stata dichiarata soggetta a tale obbligo. Inoltre, la procedura di compensazione obbligatoria inizia quando una CCP che compensi derivati OTC è autorizzata ai sensi del EMIR, o quando l’ESMA ha riconosciuto una CCP di un paese terzo secondo la procedura di cui all’articolo 25 dell’EMIR.[6]

In conformità con quanto richiesto dalle rilevanti norme contenute nell’EMIR, l’European Securities and Markets Authority (ESMA) ha lanciato nell’ottobre 2014 un consultation paper[7] volto a raccogliere gli opportuni riscontri da parte degli operatori di mercato circa la necessità di sottoporre gli NDF alla procedura di compensazione di cui all’art. 4 EMIR. Tale iniziativa ha preso spunto dalle analisi avviate dalla clearing house LCH.Clearnet Ltd (UK) e dalla sua proposta di assoggettare gli strumenti in analisi all’obbligo di compensazione. Tra i vari quesiti evidenziati dall’ISDA, appare particolarmente meritevole di menzione quello in virtù del quale si è chiesto agli operatori conferma se le caratteristiche enucleate dall’ESMA nel paper (currency pair, settlement currency, settlement type, maturity) effettivamente consentissero loro di identificare un certo strumento come NDF o meno. In tale contesto, l’ESMA ha fornito una definizione generale di NDF (si veda, sotto questo profilo, il precedente paragrafo 8), ed ha anche precisato la necessità di escludere dal novero degli NDF derivati OTC che siano “regolati fisicamente” (phisically settled).

La risposta a tale quesito, per come riportata nel relativo feedback statement, è stata ampiamente positiva.[8] Tuttavia non bisogna sottovalutare il suggerimento di molteplici portatori d’interesse di prendere in considerazione, ai fini della puntuale definizione degli NDF, ulteriori caratteristiche tendenzialmente legate alla documentazione tramite la quale si concludono gli NDF. Più precisamente costoro hanno raccomandato di sottoporre a clearing solo quei contratti che siano negoziati ricorrendo agli standard elaborati dall’EMTA).[9] Ed è innegabile che tali standard contrattuali presentino un duplice pregio. In primo luogo, enucleano le fonti primarie e secondarie di fixing al fine della valutazione della liquidazione del contratto (contract for settlement). In secondo luogo, gli schemi contrattuali in parola contengono clausole fall-back volte a regolare potenziali “eventi mercato” o eventi sovrano che possano impattare sul NDF (si pensi ad esempio al default dello Stato o all’introduzione di una norma che sospenda il trading).

Alla luce di quanto emerso nel già citato feedback statement dell’Esma possono trarsi le seguenti conclusioni. In primo luogo, ad oggi, LCH. Clearnet Ltd è l’unica controparte centrale europea autorizzata a compensarli. Sebbene i Non Deliverable Forward Agreement vengano compensati anche da diverse CCP di paesi terzi, queste non sono ancora state riconosciute ai fini dell’EMIR. In secondo luogo, si osserva come molte risposte ricevute dall’ESMA hanno espresso riserve circa l’imposizione dell’obbligo di compensazione degli NDF, soprattutto a causa dello stadio relativamente poco sviluppato del mercato degli NDF nell’area europea e a fronte della necessità di una maggior convergenza internazionale su siffatta questione. Di conseguenza, l’ESMA ritiene che sia necessario più tempo per affrontare in modo appropriato le principali preoccupazioni sollevate dagli operatori di mercato. In ogni caso, questa conclusione non pregiudica la possibilità che l’ESMA proponga in futuro l’obbligo di compensazione dei Non Deliverable Forward Agreement a fronte di nuovi sviluppi in tale mercato.

4. Non Deliverable Forward Agreement e mercato russo

4.1. Caratteristiche principali del mercato russo dei derivati

Data l’ampia diffusione dei Non Deliverable Forward Agreement nel mercato russo, i recenti eventi geopolitici impongono di svolgere alcune considerazioni circa il ruolo che tali strumenti possono avere nello scenario attuale.

A tal fine occorre muove da alcune premesse generali. È evidente che le società operanti in Russia o che intrattengano relazioni economiche con soggetti russi sono, con buona probabilità, esposte alla volatilità della valuta rublo. Diventa imperativo per tali società, pertanto, misurarsi con le principali caratteristiche di tale valuta. In sintesi si può notare come il rublo presenti tratti comparabili a quelli tipici delle monete di altri paesi emergenti, quali instabilità politica, tail risk, market risk sentiment, elevata volatilità. Si spiega dunque agevolmente come mai, dato questo contesto, un numero crescente di operatori di mercato con legami economici con la Russia e con esposizioni al rublo hanno avvertito la necessità di concludere contratti di copertura (hedging agreements) in rubli sia sui prodotti in valuta che sui tassi. Nella scorsa decade, questa tendenza ha portato a un aumento del volume di derivati denominati in rublo.

Nel medesimo lasso di tempo, il rublo ha affrontato numerosi ed improvvisi movimenti di svalutazione. In particolare, nel 2008 si è registrata una notevole svalutazione di detta moneta conseguente al collasso della Lehman Brothers. Nel 2011, inoltre, il rublo è andato incontro ad un ulteriore deprezzamento a fronte delle incertezze collegate al debito sovrano dell’Eurozona. Nell’anno successivo si sono dovuti fare i conti con il sell-off[10] dei mercati globali derivante l’incertezza concernete lo stato del debito sovrano greco i cui effetti sono stati amplificati in Russia dall’abbassamento contestuale dei prezzi del petrolio. Venendo ad tempi più recenti, già negli anni 2014 e 2015 le sanzioni internazionali contro la Russia avevano contribuito al forte calo del prezzo del petrolio accelerandone, dunque, la relativa vendita la quale ha condotto ad una conseguente grave crisi valutaria. Ad oggi, il rublo sta toccando nuovi minimi storici rispetto al dollaro e all’euro risentendo della sempre maggiore pressione esercitata dalle sanzioni occidentali: per un dollaro occorrono ora oltre 150 rubli contro i circa 70 di fine anno.[11]

Chiarito quanto sopra, il rublo è una valuta convertibile e consegnabile (deliverable). La presenza di partecipanti in grado di accedere sia ai mercati offshore (ove le quotazioni vengono fornite da banche fuori dalla Russia) sia ai mercati onshore (ove le quotazioni vengono fornite da banche basate in Russia) fa sì che esista un pool comune di liquidità idoneo a tradursi in un’unica quotazione del mercato medio. Questa peculiarità del mercato dei rubli si riflette nell’ambito delle vendite spot, in quello del foreign exchange nonché in quello dei derivati su tassi d’interesse. È bene notare parimenti che siffatta peculiarità non impedisce la possibile discrepanza, in tempo di crisi, tra il mercato deliverable ed il mercato non deliverable.

Il mercato dei derivati in rubli offre alle società la possibilità di coprire sia le esposizioni sotto il profilo del foreign exchange sia quelle sotto il profilo dei tassi d’interesse. Per quanto riguarda il foreign exchange, esiste (oltre a un mercato a pronti liquido) un mercato per i FRA e i Non Deliverable Forward Agreement nonché un mercato per le opzioni in valuta estera. Esiste anche un mercato di interest rate swap per gli operatori bisognosi di coperture per la propria esposizione rispetto alle oscillazioni dei tassi d’interesse.

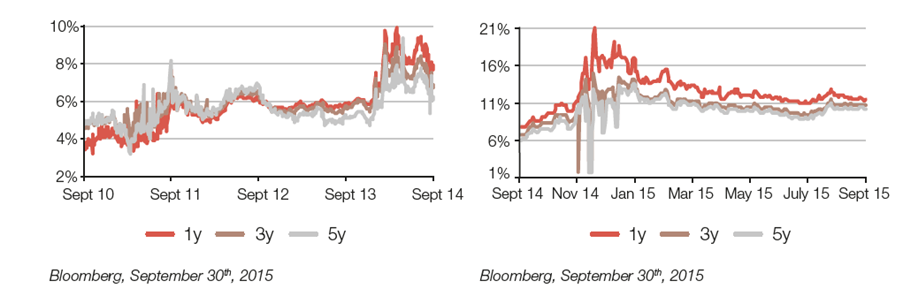

Soffermiamoci ora sul segmento dei FRA e dei Non Deliverable Forward Agreement, assumendo come parametro di riferimento temporale la prima crisi russo-ucraina del 2015.[12] Che cosa possiamo notare se compariamo, da un lato, l’andamento del forward premium[13] relativo al rapporto dollaro americano/rublo dal 2010 al 2014 e, dall’altro lato, l’evoluzione del forward premium dal settembre 2014 fino al settembre 2015?

Come si può osservare, esiste un forward premium positivo che riflette tassi di interesse più elevati nella gamba (leg) del rublo rispetto alla gamba del dollaro o un’anticipazione, in una certa misura, da parte del mercato del deprezzamento del rublo. Si può notare, inoltre, come in media, i forward premium a 1 anno, 3 anni e 5 anni si assestino rispettivamente al 7,2%, 6,9% 6,5% a partire dalla fine di agosto/inizio settembre del 2010. Al tempo stesso, la liquidità dei deliverable forward USD/RUB consegnabili e dei non-deliverable forward USD/RUB è soddisfacente (come indicato nella tabella sotto riportata).[14] Essa, infatti, diminuisce dopo due anni ma esiste ancora:

| 6 mesi | USD 400m – USD 2 bn |

| 1 anno | USD 400m – USD 2 bn |

| 2 anni | USD 200m – USD 1 bn |

| 3 anni | USD 70m – USD 0,5 bn |

| 5 anni | USD 50m – USD 0,5 bn |

All’epoca della crisi sopra menzionata, così come nel contesto attuale, gli agenti economici tendono a fare ricorso maggiormente a strategie di copertura basate sugli NDF in quanto si teme che la valuta (per quanto questa aspettativa possa risultare astratta o remota) possa essere o diventare non del tutto convertibile. [15] In breve una crisi di fiducia conseguente ad eventi esterni quali ‘invasione dell’Ucraina può portare a drastici mutamenti nella domanda e nell’offerta nei mercati FRA e Non Deliverable Forward Agreement con conseguenti distorsioni dei prezzi e della liquidità.

4.2. Cornice legale di riferimento

Gli strumenti finanziari derivati sono definiti dalla Legge Federale sul Mercato dei Valori Mobiliari del 22 aprile 1996, come di volta in volta modificata ed integrata, e le loro categorie sono ulteriormente specificate dall’Ordine n. 10-13/pz-n del 4 marzo 2010 del FSFM.[16] Le principali tipologie di derivati legalmente riconosciuti comprendono opzioni, futures, exchange traded forwards, over-the counter traded forwards, swaps nonché le possibili combinazioni tra le categorie ora richiamate. I sottostanti possono includere, a titolo meramente esemplificativo, materie prime, titoli, valute e tassi d’interesse, tassi d’inflazione e rischio di credito.

Ai sensi dell’art. 2 della Legge del 1996 citata in premessa, uno strumento finanziario derivato consiste in quell’accordo (ad accezione dei REPO) che preveda una o più delle seguenti obbligazioni:

- obbligo di una o più parti del contratto di effettuare pagamenti periodici o in un’unica soluzione, inter alia, su richiesta della controparte, a seconda delle variazioni dei prezzi delle materie prime o dei titoli o qualsiasi altro evento previsto dalle leggi federali o dalle decisioni della Banca Centrale della Federazione Russa, e in relazione al quale non è noto se tale evento si verificherà o meno. Tale obbligazione può derivare anche da variazioni dei valori basati su uno o più indicatori specificati nella Legge del 1996. Il contratto derivato può anche obbligare una o più parti a trasferire all’altra parte titoli o merci o a stipulare un contratto che a sua volta sia classificabile come strumento finanziario derivato;

- obbligo di una o più parti del contratto, alle condizioni definite nel contratto e su richiesta dell’altra parte del contratto, di acquistare o vendere titoli, valuta estera o merci oppure di stipulare un contratto che a sua volta sia classificabile come strumento finanziario derivato;

- obbligo di una parte del contratto di trasferire la proprietà di titoli, valuta estera o merci all’altra parte non prima del terzo giorno dalla data di stipula del contratto e l’obbligo dell’altra parte di accettare i beni e a pagarli. Tale contratto dovrà, tra le altre cose, contenere l’indicazione che si tratta di uno strumento finanziario derivato.

Per quanto riguarda gli standard contrattuali tramite i quali documentare il derivato, gli operatori hanno a disposizione due opzioni. Da un lato i modelli ISDA retti dalla legge inglese o americana (a cui si aggiungono anche i più recenti moduli contrattuali retti dalla legge irlandese o francese). Dall’altro lato, si può optare par l’applicazione del cd. RISDA. Il RISDA è il contratto quadro, governato dalla legge russa, modellato sugli standard ISDA tradizionali sebbene caratterizzato da un numero minore di previsioni fiscali giacché destinato ad applicarsi alle operazioni domestiche.[17]

In merito al RISDA, vi un aspetto particolare sul quale conviene soffermarsi. Sebbene la legge russa non vieti di garantire le obbligazioni che derivano da operazioni in derivati, ad oggi non esiste un’appendice standard RISDA in tema di collateral, poiché la garanzia finanziaria sui derivati sotto forma di trasferimento di denaro e/o trasferimento di titoli (pagamenti di margini) non è direttamente prevista dalla legge russa. Questa circostanza può comportare un duplice rischio:

- che il pagamento dei margini sia considerato non eseguibile; oppure

- che lo stesso venga riqualificato in un altro tipo di strumento.

Tuttavia, in alternativa al trasferimento del collateral, vi è un certo numero di strumenti di garanzia alternativi disponibili ai sensi della legge russa, come il pegno su titoli nonché il pegno avente ad oggetto denaro su un conto bancario.

Naturalmente, quando l’operazione da concludersi ha natura transfrontaliera, gli operatori propendono per il ricorso al modello ISDA retto dalla legge inglese o americana (in particolare la prima). Questa scelta trova ulteriore conforto a fronte della decisione assunta dal competente tribunale russo nella discussa sentenza A40-92297/11-46-801[18] del 2013 che ha visto la contrapposizione tra la sussidiaria russa di una banca italiana ed una società russa. In virtù della citata sentenza, le autorità giudiziarie russe hanno permesso alla sopra citata società di risolvere unilateralmente un interest rate swap senza affrontare alcun costo correlato (termination costs). Questa decisione controversa risulta in conflitto con la prassi di mercato e pare evidenziare un’incomprensione fondamentale del funzionamento dei contratti derivati.

Veniamo alla ricostruzione della vicenda. Le parti sopra richiamate si erano obbligate tramite la stipula di un RISDA e, su tale base, avevano stipulato un interest rate swap. Più nel dettaglio, la società russa aveva fatto ricorso allo strumento dello swap allo scopo di coprire la propria esposizione a un tasso di interesse variabile dovuto alla banca in base a un contratto di finanziamento. Dopo che l’importo del prestito da erogare alla società era stato ridotto, il medesimo soggetto aveva richiesto alla banca di modificare anche i termini dell’interest rate swap in modo che l’importo nominale dello swap fosse correlato al nuovo importo del prestito. Tale richiesta è stata rifiutata dall’ente bancario. Di conseguenza la società aveva intentato una causa in Russia contro la banca allo scopo richiedere la risoluzione unilaterale del RISDA. Il tribunale di prima istanza ha accolto la richiesta della società, non riconoscendo al finanziatore alcun risarcimento per i costi di risoluzione che potrebbero essere dovuti dalla parte rescissoria ai sensi del RISDA. Gli appelli successivi da parte dell’istituto bancario non sono stati accolti.

I presupposti del ragionamento seguito dal tribunale russo possono essere riassunti come segue:

- in primo luogo, ai sensi dell’articolo 450 del codice civile russo, un contratto può essere risolto unilateralmente se tale diritto è previsto nel rilevante contratto. Sotto questo profilo, i giudici russi hanno fatto riferimento all’art. 12.3 del RISDA stipulato nel concreto tra le parti che prevedeva il diritto per ciascuna parte di risolvere il contratto in qualsiasi momento in assenza di obblighi contrattuali ancora pendenti al momento della prospettata risoluzione;

- in secondo luogo, i giudici hanno analizzato i termini dell’interest rate swap, per comecome documentato nella relativa confirmation e hanno concluso che, fino alla successiva data di pagamento (che cadeva trimestralmente) in cui viene identificato il tasso di interesse di riferimento (legato al LIBOR) e vengono calcolati gli importi dovuti da ciascuna parte, non vi fosse alcun obbligo di pagamento in capo ad una parte nei confronti della controparte. Dunque, se non vi è alcun obbligo di pagamento, non vi è certamente alcun obbligo contrattuale in corso.

A fronte di ciò, ne consegue la possibile risoluzione del RISDA, come richiesto dalla società russa. L’importante lezione pratica che si deve trarre da questa decisione è che, qualora gli operatori abbiano deciso di fare ricorso alla documentazione contrattuale di tipo RISDA, occorre tenere fortemente presente l’approccio estremamente formalistico dei tribunali russi rispetto all’interpretazione del testo contrattuale e assicurarsi che lo stesso non contenga disposizioni ambigue o poco chiare.

4.3. Close-out netting degli NDF

L’esecutività dei derivati di tipo deliverable non ha mai generato particolari criticità nella giurisdizione russa. Al contrario, l’esecutività dei crediti relativi ai derivati non-deliverable per molto tempo è stata caratterizzata da un certo grado di incertezza, in quanto non era chiaro se i tribunali russi avrebbero dato esecuzione ad un contratto riconducibile a tale tipologia secondo le prescrizioni ivi stabilite.

In aggiunta, anche il funzionamento del close-out netting[19] era oggetto di dubbio giacché si poneva un elevato rischio di assistere alla qualificazione della compensazione tramite close-out come una compensazione di crediti (offsetting of claims). La compensazione dei crediti, infatti, è generalmente vietata in ambito fallimentare ed è molto probabile che venga contestata se viene effettuata nei sei mesi antecedenti il fallimento.

Ad oggi le perplessità su tali temi possono dirsi dissolte. Attualmente infatti un derivato di tipo non deliverable – ergo compresi gli NDF – può essere astrattamente stipulato in Russia (fermo restando gli eventuali impatti e divieti introdotti dalle sanzioni internazionali) senza particolari problematiche ove soddisfi i seguenti requisiti:

- il derivato è conforme a una delle tipologie previste elencate nella Legge sul Mercato dei Valori Mobiliari sopra ricordata;

- il derivato è stipulato con una banca con licenza russa o con un partecipante professionale al mercato dei titoli;

- il derivato è documentato ai sensi di accordi quadro ammissibili ai sensi dell’ordinamento russo. Attualmente i contratti quadro che sono considerati idonei includono il RISDA (segnatamente la versione del 2011), gli accordi quadro transfrontalieri sviluppati da ISDA e ISMA nonché altri accordi quadro, a condizione che contengano alcune disposizioni relative, tra l’altro, ai seguenti aspetti: (a) calcolo dell’importo di chiusura (close-out amount), che non deve includere penali, (b) la data di risoluzione anticipata (early termination) in caso di inadempimento, che deve essere precedente alla dichiarazione di insolvenza e (c) menzione del fatto che le specifiche operazioni in derivati (transaction) concluse di volta in volta rappresentino nel loro complesso un’operazione unitaria e che l’inadempimento di una singola transaction costituirà un inadempimento rilevante per tutte le altre transaction concluse nell’ambito del medesimo accordo quadro;

- l’accordo quadro e le singole operazioni eseguite sulla sua base sono segnalati a un trade repository russo.[20] Sotto quest’ultimo aspetto, si tenga presente che il predetto obbligo di segnalazione ricade sulla parte dell’operazione che sia qualificabile (ai sensi della rilevante normativa russa) come istituto di credito con licenza russa, operatore di mercato professionale o una compagnia assicurativa. Tutti gli altri soggetti non sono investiti di tale obbligo. Tuttavia, costoro possono, comunque, segnalare le operazioni in derivati. Potrebbe invero essere nel loro interesse segnalare tali operazioni per assicurarsi che l’operazione sia debitamente registrata e possa essere inclusa nell’importo di chiusura (close-out amount).

4.4 Stato attuale: gli NDF e la crisi Ucraina

L’attuale scenario geopolitico impone agli operatori finanziari di valutare e gestire attentamente le proprie esposizioni in rubli o comunque riconducibili ad entità russe che siano assoggettabili alle sanzioni internazionali. In particolare, per costoro emerge la necessità di procedere all’identificazione di tutte le operazioni in derivati che sono, o potrebbero essere, influenzate dalle sanzioni, dai controlli sulle esportazioni e sui capitali attuati in tutto il mondo e dalle relative perturbazioni del mercato, compreso l’impatto sui prezzi dell’energia e delle materie prime e il potenziale aumento del rischio di controparte.

Se le istituzioni finanziarie o le società prevedono che loro o la loro controparte potrebbero non essere in grado di adempiere agli obblighi di pagamento o di consegna, o a qualsiasi altro obbligo, nell’ambito di transazioni in corso, dovranno prioritariamente valutare come simili circostanze si riflettano nell’ambito della documentazione contrattuale al fine di individuare la miglior strategia possibile volta proteggere la loro posizione. In questo senso uno strumento utile potrebbe essere rappresentato proprio dei Non Deliverable Forward Agreement, alla luce delle loro peculiarità esposte in precedenza.

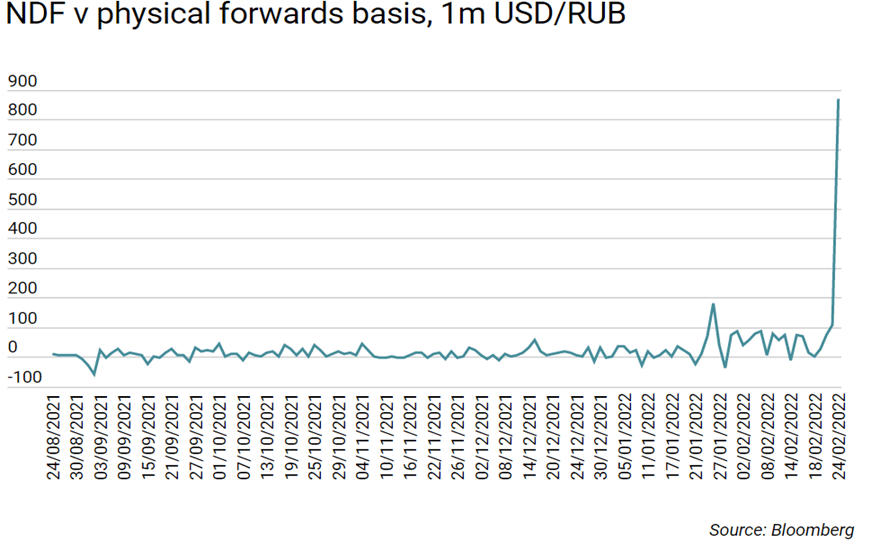

Riprova di quanto detto viene fornita dal fatto che i costi di negoziazione degli NDF sul rublo sono aumentati considerevolmente rispetto al novembre 2021. Nello scorso novembre la differenza (in termini di forward points[21]) tra i derivati di tipo deliverable e i Non Deliverable Forward aventi come parametro di riferimento la coppia di valute rublo/dollaro ammontava ad un valore inferiore a 10 pips. [22] Nel febbraio 2022 tale differenza ha superato il valore di 800 pips. Settlement

Tuttavia è opportuno segnalare la preoccupazione di molti operatori di mercato attivi nel settore degli NDF russi circa il fatto che il tasso di riferimento utilizzato per valutare gli NDF non rifletta più il tasso a pronti sottostante (spot rate) impiegato al di fuori del Paese, il che ha implicazioni per la copertura e la valutazione dei prodotti.[23] La Borsa di Mosca (Moex) produce dei fixing che vengono utilizzati come tasso di riferimento primario per calcolare il regolamento (settlement) dei NDF in dollari USA/rublo ed euro/rublo. Questi fixing, determinati ogni giorno alle 12:30 ora di Mosca, si basano sulle transazioni interbancarie nel mercato locale. In tempi normali, i fixing del Moex tendono a seguire molto da vicino i tassi del mercato spot internazionale offshore.

Tuttavia, in seguito all’invasione dell’Ucraina da parte della Russia, in data 24 febbraio 2022 il fix si è discostato di oltre 5 rubli, ovvero circa il 5%, dal tasso spot USD/RUB prevalente, secondo i dati Bloomberg. Il 28 febbraio la differenza si è assestata oltre 16 rubli. Da un punto di vista pratico, appare corretto ritenere che una possibile soluzione per sterilizzare gli effetti negativi derivanti dalla circostanza predetta consista nell’inserimento nella documentazione contrattuale di clausole specifiche (exchange rate divergence clauses).

Infine, fermo restando tutto quanto precede, vale la pena rammentare che nell’ambito della documentazione ISDA, l’inadempimento di una parte rispetto alla propria obbligazione di pagamento o consegna può essere ricondotto all’alveo del Failure to Pay or Deliver Event of Default, a meno che la causa di tale inadempimento non sia inquadrabile in altri Event of Default o Termination Event oppure in diverse previsioni contrattuali.

Più nello specifico, per quanto riguarda il caso in cui tale inadempimento sia dovuto all’applicazione dei programmi sanzionatori contro la Russia e/o talune entità russe, occorre tenere in considerazione che l’architettura contrattuale ISDA (nella sua versione standard) contiene previsioni che possono essere attivate da eventi similari. Tuttavia essa non si caratterizza per la presenza di previsioni ad hoc disciplinanti l’impatto sul contratto da parte dei programmi sanzionatori. Pertanto, le parti dovrebbero cercare di tutelare il più possibile la propria esposizione ricorrendo all’inserimento di specifiche previsioni in questo senso.[24]

[1] Si veda la definizione fornita dall’ESMA nel Consultation Paper n. 3 Clearing obligation under EMIR, datato 1 ottobre 2014 e (consultabile al presente sito https://www.esma.europa.eu/sites/default/files/library/2015/11/esma-2014-1185.pdf), ove si stabilisce che “non-deliverable forwards (NDFs) are cash-settled foreign exchange forward contracts. Such a cashsettled forward contract specifies an exchange rate against the currency of delivery (the convertible currency), typically the US dollar, a notional amount of the non-convertible currency and a settlement date. A cash-settled FX forward contract is akin to a classical physically-settled FX forward contract, but with the former there is no physical delivery of the designated currencies at maturity. On the settlement date, the spot market exchange rate is instead compared to the forward rate and the cash-settled contract is settled on a net basis, in the convertible currency based on the notional amount.”

[2] Per un approfondimento sui mercati asiatici di NDF si veda G. MA – C. HO – R. MCCAULEY, I contratti “non-deliverable forward” in valute asiatiche, in Rassegna trimestrale BRI, giugno 2004, 83-97.

[3] S. MISRA – H. BEHERA, Non Deliverable Foreign Exchange Forward Market: An overview, in Reserve Bank of India Occasional Papers, Vol. 27, n. 3, Winter 2006, 26.

[4] K. WATANABE – H. AKAMA – J. MIFUNE, The effectiveness of capital controls and monitoring: the case of non- internationalization of emerging market currencies, in EMEAP Discussion Paper, gennaio 2002.

[5] M. GOELTOM, Indonesian policy on non-resident participation in the money market: the restriction of rupiah transactions and foreign currency credit offered by banks, in Papers presented at the ASEAN+3 high-level seminar on short-term capital account liberalization, Pechino, 162-169.

[6] Per l’elenco delle CCP autorizzate si consulti il seguente sito https://www.esma.europa.eu/databases-library/registers-and-data

[7] https://www.esma.europa.eu/sites/default/files/library/2015/11/esma-2014-1185.pdf

[8] https://www.esma.europa.eu/sites/default/files/library/2015/11/2015-esma-234_-_feedback_statement_on_the_clearing_obligation_of_non_deliverable_forward.pdf

[9]Disponibili presso il seguente sito https://www.emta.org/documentation/emta-standard-documentation/fx-and-currency-derivatives-current-templates/#ndf

[10] Con tale termine, in ambito finanziario, si indica di solito la vendita di un gran massa di titoli in un breve periodo di tempo. In virtù dei meccanismi di domanda e offerta, ciò provoca un corrispondente calo del prezzo del titolo.

[11] Si precisa che le cifre sopra riportate sono suscettibili di variazioni rapide.

[12] Si è optato per tale scelta piuttosto che fare riferimento alla crisi attuale a fronte della maggior attendibilità dei dati e delle informazioni.

[13] Trattasi di situazione in cui il prezzo a termine o previsto per il futuro di una valuta è superiore al prezzo a pronti. Si tratta di un’indicazione del mercato in virtù della quale il tasso di cambio nazionale attuale è destinato ad aumentare rispetto all’altra valuta.

[14] Fonte: Societe Generale Trading.

[15] https://www.reuters.com/article/russia-rouble-forwards-idUSL6N0ME40720140317

[16] Trattasi del Federal Financial Market Services, le cui funzioni sono state inglobate a partire dal 2013 dalla Banca Centrale russa.

Ulteriori previsioni rilevanti in tema di derivati possono trovarsi, oltre che all’interno del codice cvile russo, nella legge del 7 febbraio 2011 per quanto riguarda le attività di clearing.

[17] Vi sono due versioni del RISDA: una datata 2009 ed una datata 2011. La prima versione ha avuto (ed ha) scarso impiego poiché il riconoscimento normativo del meccanismo del netting in Russia è avvenuto solo nel 2011. Il RISDA, inoltre, è redatto in lingua russa ma è disponibile una sua versione “ufficiale” anche in lingua inglese.

[18]A medesime conclusioni si è giunti anche nella sentenza 40-55358/12-100-391 che ha risolto una vicenda analoga tra la stessa succursale bancaria italiana ed un’altra società russa.

[19] Meccanismo tramite il quale si consente ad una parte non inadempiente di estinguere anticipatamente e di compensare gli importi dovuti in base a uno o più derivati.

[20] I principali trade repository russi sono il Saint Petersburg Exchange repository ed il National Settlment Depository.

[21] Nel trading valutario, i forward points sono il numero di punti base aggiunti o sottratti al tasso spot corrente di una coppia di valute per determinare il tasso a termine per la consegna in una specifica data di valuta.

[22] Il pip è la misura delle variazioni nel trading forex utilizzata per definire la differenza di valore tra due valute. L’acronimo inglese pip corrisponde a “point in percentage” (punto percentuale) e si tratta del minor movimento standard che si possa verificare su una valuta.

[23] https://www.risk.net/investing/markets/7935706/ruble-ndf-pricing-rupture-alarms-traders

[24] https://www.isda.org/2022/03/17/russian-sanctions-and-market-impacts-infohub/